L’économie est secouée par l’incertitude, mais des signes indiquent que les prix de l’immobilier australien continuent d’augmenter de façon record.

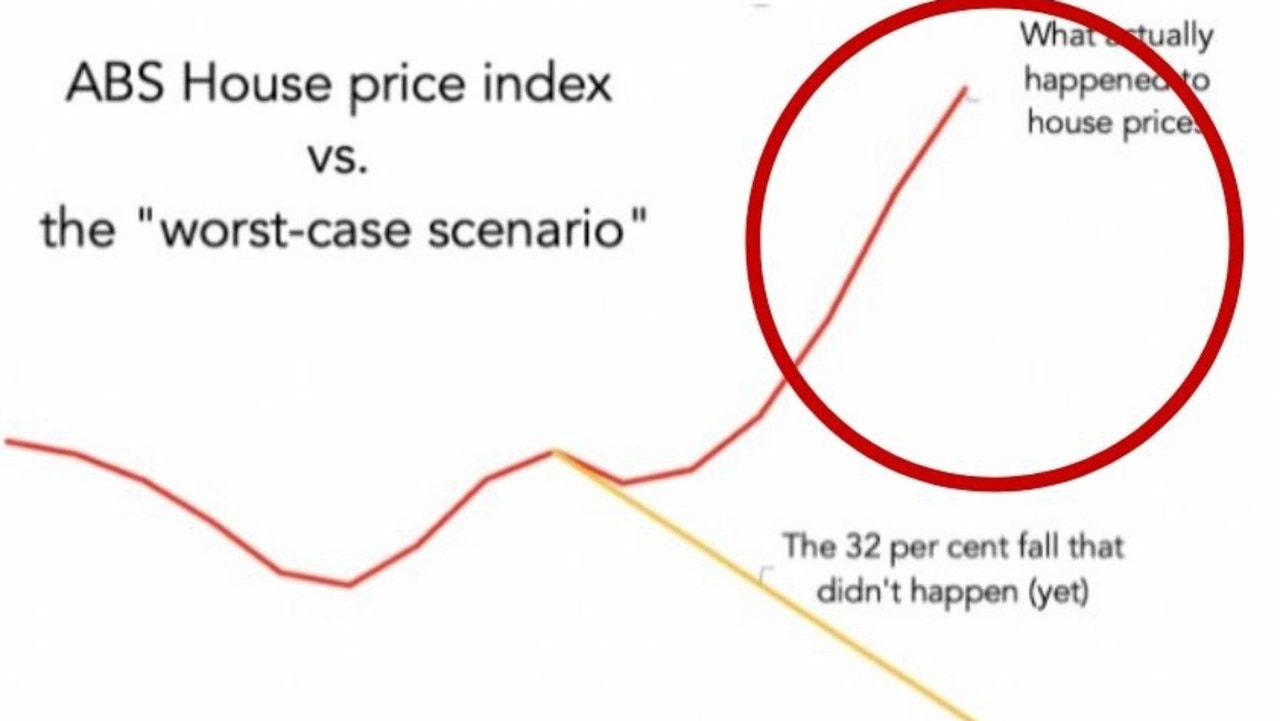

Ce qui s’est passé pendant la pandémie était totalement inattendu. Repensez à mars 2020 et les prévisions étaient pleines de malheur et de tristesse pour les prix de l’immobilier.

La Commonwealth Bank avait le scénario le plus audacieux avec une chute de 32% prévue si les choses tournaient mal. Leur «scénario central» en mai 2020 était une chute de 10% au cours des six mois suivants.

La différence entre ce qui était prévu et ce qui s’est passé était phénoménale. L’un des plus gros ratés que j’aie jamais vu.

Après une brève et très légère chute dans les tout premiers jours de la pandémie, les prix de l’immobilier ont commencé à se stabiliser, puis à remonter, puis à grimper à un rythme record. Ils ont augmenté de 21 % au cours de l’année de septembre 2020 à septembre 2021. C’est étonnant. Et aussi horrible, si vous pensez que le logement abordable est bon.

Alors pourquoi les prix de l’immobilier ont-ils si fortement augmenté ?

Une grande partie de la raison est la réponse du gouvernement à la pandémie. Le gouvernement a fait beaucoup. Surtout en matière de politique monétaire.

Vous savez ce que la RBA a fait – elle a réduit les taux officiels à des niveaux record. Nous ne sommes jamais devenus négatifs, mais nous suivons les taux d’intérêt officiels à 0,1 %. ce qui a été suffisant pour écraser certains taux hypothécaires à moins de 2 %.

Mais ce n’est pas tout. Découvrez combien d’obligations la RBA a achetées. Des centaines de milliards de dollars. La RBA regorge désormais d’actifs, comme le montre le graphique suivant (nous sommes la ligne bleu foncé).

Il a acheté ces actifs en utilisant de l’argent qu’il a fabriqué à partir de rien. Il a reçu des actifs financiers (morceaux de papier, par exemple des obligations) et a envoyé de l’argent. Une grande partie de cet argent est maintenant en circulation, circulant dans notre économie, accordant des prêts et soutenant les prix des actifs.

Les faibles taux d’intérêt et les achats furieux d’obligations par la RBA sont sans aucun doute la principale cause de la montée en flèche des emprunts de l’Australie pour acheter des maisons. Ce n’est certainement pas la croissance démographique qui fait le travail.

Regardez ce tableau suivant sur les emprunts. Il est essentiellement devenu vertical. Et puis, quand il a semblé qu’il allait enfin tomber, il a changé d’avis et est remonté.

Donc, si nous pouvons avoir des prix en hausse dans une pandémie, pouvons-nous les avoir dans une guerre ?

Le brouillard de la guerre

On s’attendrait à ce qu’une guerre soit mauvaise pour l’économie. C’est mauvais pour la confiance. Des choses comme celle-ci peuvent dégénérer en un désastre mondial complet. Nous pourrions tous périr sous le champignon atomique. OK, c’est vrai depuis 70 ans maintenant, mais les chances ont juste augmenté un peu.

La probabilité d’un holocauste nucléaire reste heureusement faible et a un petit effet sur notre économie. La probabilité d’une inflation généralisée est cependant très élevée.

L’inflation – c’est-à-dire la hausse des prix – va être le sujet brûlant des six prochains mois. La crise en Ukraine rend l’essence plus chère – et la nourriture aussi. Surtout la nourriture. Les contrats à terme sur le blé viennent de doubler, comme le montre le graphique suivant. J’espère que vous êtes prêt à aller céto.

L’inflation et l’incertitude rendent l’économie plus faible qu’elle ne le serait autrement. Cela fera-t-il baisser les prix de l’immobilier ? Ils sont tombés en janvier à Sydney. Mais c’était avant le début de la guerre.

Chaque action a une réaction

La réponse que nous avons apprise de la pandémie n’est pas seulement de regarder la catastrophe, mais aussi la réponse à la catastrophe. Et ce que nous voyons, c’est que la RBA réagit en s’éloignant de la réduction des taux d’intérêt.

“La guerre en Ukraine est une nouvelle source majeure d’incertitude”, a déclaré la RBA mardi alors qu’elle choisissait une fois de plus de laisser les taux d’intérêt à des niveaux bas.

Ils ont insisté sur le fait qu’ils seront « patients », ce que vous pourriez interpréter comme signifiant qu’ils laisseront les taux d’intérêt bas aussi longtemps qu’il sera humainement possible.

“Le Conseil est prêt à être patient car il surveille l’évolution des différents facteurs affectant l’inflation en Australie”, a déclaré mardi la RBA.

La RBA a promis qu’elle n’augmenterait pas les taux d’intérêt… “jusqu’à ce que l’inflation réelle se situe durablement dans la fourchette cible de 2 à 3%”.

Il y a deux mots là-dedans qui leur donnent une marge de manœuvre : « réel » et « durablement ».

Par exemple, “réel” ne signifie pas réel, en fait. Ils prévoient que l’inflation réelle des prix à la consommation sera bien supérieure à 3 %. Mais ils ne se concentreront pas là-dessus parce qu’il contient les prix de l’essence et que les prix de l’essence vont être poussés à la hausse par la guerre, et pourraient donc redescendre.

Mais même l’inflation sous-jacente, qui exclut les prix volatils et en évolution rapide, devrait dépasser 3 %.

Ils prévoient que l’inflation sous-jacente atteindra 3,25% … “avant de tomber à environ 2¾% en 2023, à mesure que les problèmes d’offre seront résolus et que les habitudes de consommation se normaliseront”, a déclaré la RBA. “Le taux d’inflation de l’IPC grimpera plus haut que cela en raison de la hausse des prix de l’essence résultant des développements mondiaux.”

Le résultat de tout cela est qu’il semble que la RBA n’augmentera pas les taux même si l’IPC dépasse 3 %, et même si l’inflation sous-jacente dépasse 3 %. Cette interprétation est-elle bonne ? La tarification du marché des contrats à terme sur taux d’intérêt confirme qu’elle a probablement raison.

Auparavant, le marché tablait sur plus de deux hausses de taux d’ici le mois d’août. Maintenant, c’est le prix en seulement un an et demi. Les anticipations de hausses de taux ont donc beaucoup baissé depuis le début de la guerre.

Étant donné la façon dont les faibles taux d’intérêt soutiennent les prix des logements, cela signifie que la guerre pourrait prolonger le boom immobilier. Chose difficile à entendre pour ceux d’entre nous qui économisent encore un acompte, luttant contre la hausse des loyers pour atteindre 20% d’un nombre qui devient de plus en plus grand.

Jason Murphy est économiste | @jasemurphy. Il est l’auteur du livre Incentivology.