Il est courant à ce stade de la saison que les éditeurs de dictionnaires et les universitaires publient leur mot de l’année.

Pour le Cambridge Dictionary, le mot de l’année est « persévérance », tandis que l’éditeur américain Merriam-Webster a opté pour « vaccin ».

De même, Oxford Languages a opté pour « vax » tandis que le dictionnaire Macquarie, la principale autorité en anglais australien, a choisi « strollout », un morceau d’argot australien populaire soulignant la frustration du public face à la lenteur du déploiement des vaccins.

Pour les économistes et les acteurs des marchés financiers, cependant, le mot de 2021 est sans l’ombre d’un doute « transitoire ».

C’est le mot adopté par les banquiers centraux du monde entier pour décrire l’idée que la reprise de l’inflation cette année n’est qu’une augmentation naturelle reflétant les goulots d’étranglement qui se sont accumulés dans les chaînes d’approvisionnement mondiales pendant la pandémie.

Il a été régulièrement utilisé par la Réserve fédérale américaine, la Banque d’Angleterre et la Banque centrale européenne pour expliquer pourquoi ils ne resserraient pas leur politique monétaire ou ne se précipitaient pas pour annuler les mesures de relance d’urgence mises en place en 2020 malgré le fait que, dans chaque endroit, inflation fonctionnait bien au-dessus du niveau auquel on pouvait généralement s’attendre.

Cette insistance sur le fait que la hausse de l’inflation n’est que temporaire a investisseurs énervés sur une base régulière cette année.

Mardi soir, cependant, a apporté un signe qu’au moins un décideur clé commence à considérer l’inflation comme plus enracinée.

Jay Powell, président de la Fed, a déclaré au Congrès américain : “C’est probablement le bon moment pour retirer ce mot.”

La Réserve fédérale est la banque centrale des États-Unis d’Amérique

Le banquier central le plus important du monde a insisté sur le fait qu’il s’attendait toujours à ce que l’inflation baisse l’année prochaine alors que les déséquilibres de l’offre et de la demande créés par la pandémie et ses conséquences continuent de se résorber.

Mais il a souligné que la hausse des coûts de l’énergie, la hausse des salaires et l’augmentation des loyers pourraient tous maintenir l’inflation au début de 2022 plus élevée que prévu.

Il a poursuivi: “Il semble maintenant que les facteurs poussant l’inflation à la hausse persisteront l’année prochaine.”

Ses commentaires étaient accompagnés d’un signal que la Fed pourrait maintenant commencer à dénouer ses achats d’actifs – Quantitative Easing dans le jargon – plus rapidement qu’indiqué précédemment.

La Fed a annoncé au début du mois dernier qu’elle réduirait ses 120 milliards de dollars d’achats d’actifs mensuels de 15 milliards de dollars en novembre et en décembre.

Cela signifierait que le QE se terminerait en juin de l’année prochaine – la fin du QE étant une condition préalable pour que la Fed commence à relever les taux d’intérêt américains de leur niveau proche de zéro actuel.

Mais M. Powell a déclaré hier soir: “L’économie est très forte et les pressions inflationnistes sont élevées, et il est donc approprié, à mon avis, d’envisager de mettre fin à la réduction de nos achats d’actifs… peut-être quelques mois plus tôt.”

Il s’agissait certainement d’un changement de ton marqué de la part de M. Powell qui, la semaine dernière encore, était reconduit dans ses fonctions par le président américain Joe Biden pour un deuxième mandat de quatre ans sur le plus conciliant Lael Brainard.

Jerome Powell pose pour des photos avec le gouverneur de la Fed Lael Brainard (g) en 2019

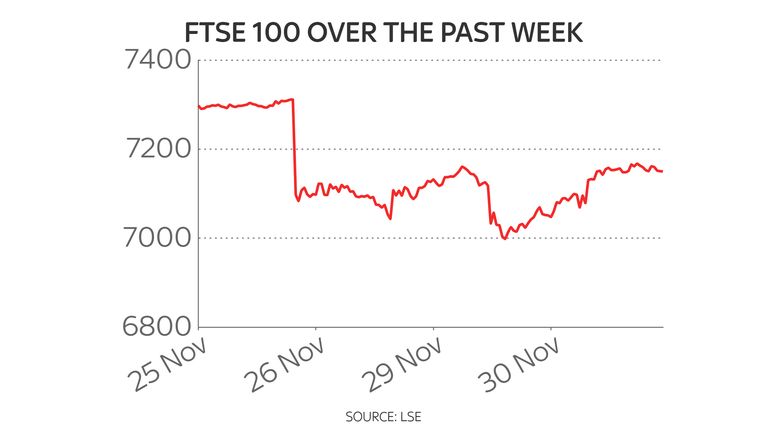

Et ses commentaires ont secoué les marchés boursiers – faisant chuter le S&P 500, le Dow Jones Industrial Average et le Nasdaq de 1,6% à 1,9% chacun. Dans le S&P500, l’indice boursier le plus important des États-Unis, seules huit actions n’ont pas chuté.

Dans la région Asie-Pacifique et en Europe, les marchés se sont ralliés mercredi, en partie parce que, après réflexion, les investisseurs ont décidé qu’une normalisation de la politique monétaire aux États-Unis peut être considérée comme un signe que l’économie américaine – et par extension l’économie mondiale – revient également à la normale.

Pourtant, les propos de M. Powell ont des implications pour ses pairs ailleurs dans le monde.

Au Royaume-Uni, par exemple, Andrew Bailey, le gouverneur de la Banque d’Angleterre, a été laisser tomber des indices pendant un moment qu’une hausse des taux d’intérêt par rapport au creux record actuel de 0,1 % était en vue.

Mais c’était nullement gagné d’avance et, en l’occurrence, le comité de politique monétaire de la Banque a choisi de garder la main au moins un mois de plus en attendant de voir quel impact aurait la fin du régime de congé sur le marché du travail.

Andrew Bailey et le comité de politique monétaire sont sous pression pour agir sur les anticipations d’inflation

Depuis, il est clair que la fin du régime de congé n’a pas entraîné de hausse du chômage, ce qui rend une hausse des taux d’intérêt très probable dans les mois à venir.

Cependant, comme le MPC n’a pas augmenté les taux d’intérêt en décembre une seule fois au cours des 24 années écoulées depuis sa création, la plupart des économistes s’attendent à ce qu’il attende maintenant jusqu’en janvier ou même février.

Le plus grand dilemme, sans doute, fait face à Christine Lagarde et ses collègues de la Banque centrale européenne.

Mme Lagarde a clairement indiqué qu’elle n’était pas pressée d’augmenter les taux d’intérêt.

08 septembre 2021, Hessen, Frankfurt/Main : Christine Lagarde, présidente de la BCE, prend la parole lors de la conférence de presse de la Banque à Frankfurt am Main. Photo : AP

Elle a déclaré lundi à Sueddeutsche Zeitung, l’un des journaux allemands les plus vendus : « Si nous resserrions la politique monétaire maintenant, cela n’ajouterait pas un seul porte-conteneurs ou chauffeur de camion.

Pourtant, l’inflation dans les 19 États membres de la zone euro se situe actuellement à 4,9 %, la plus élevée jamais enregistrée et plus du double du taux cible de 2 % de la BCE.

En Allemagne, le membre le plus important du bloc, il est encore plus élevé que celui de 6% – un niveau jamais vu depuis l’unification de l’Allemagne de l’Ouest et de l’Est en 1990 et seulement légèrement inférieur au taux américain actuel de 6,2%.

Certains s’attendent désormais à ce que la BCE jette l’éponge.

Charles Hepworth, directeur des investissements du gestionnaire de fonds GAM Investments, a déclaré : « Cela peut être un vœu pieux de la part de la présidente de la BCE Lagarde lorsqu’elle déclare que les pressions sur les prix ne deviendront pas incontrôlables – elles le sont déjà et il est difficile de suivre les argument qu’il va bientôt s’atténuer.”

Il a déclaré que la BCE déciderait dans un peu plus de deux semaines de mettre fin à ses achats d’obligations à partir de mars prochain, comme prévu précédemment, la décision semblant désormais suspendue au danger apparent de la nouvelle variante Omicron du coronavirus.

Jay Mawji, directeur général de la société de courtage mondiale IX Prime, a ajouté : “Peu de gens contesteraient l’évaluation de Christine Lagarde selon laquelle l’inflation de la zone euro s’estompera d’elle-même l’année prochaine.

“Mais le timing fait l’objet d’un vif débat et la pression inflationniste extrême que l’on subit actuellement dans le bloc rend les ministres des Finances de plus en plus anxieux.

“Face à une telle chaleur inflationniste torride, les législateurs du conseil des gouverneurs de la Banque centrale européenne devront plaider fermement pour ne pas freiner son programme d’impression monétaire lorsqu’ils se réuniront en décembre.”

Les banques centrales de pays comme la Pologne, la Norvège, la Roumanie, la Russie, le Sri Lanka et la Nouvelle-Zélande ont déjà relevé leurs taux d’intérêt ces derniers mois.

Pourtant, aucune des grandes banques centrales du monde – généralement définies comme la Fed, la BCE, la Banque d’Angleterre, la Banque du Japon et la Banque nationale suisse – ne l’a fait et, lorsque la Banque a surpris les marchés le mois dernier en ne bougeant pas, il n’y avait spéculation, c’était parce qu’elle ne voulait pas être la première grande banque centrale à le faire.

M. Powell vient de donner la couverture au MPC pour agir.