Après une séance torride à Wall Street lundi, les actions devraient rebondir aujourd’hui, comme elles l’ont fait en Europe.

Cela n’enlève rien au fait que, jusqu’à présent, 2022 a été une année pourrie pour les investisseurs boursiers.

À ce jour, en 2022, le FTSE-100 est en baisse de 1,69 % tandis que le DAX en Allemagne est en baisse de 14,5 % et le CAC-40 en France d’un montant similaire. Le MIB en Italie est en baisse de près de 15,5% et l’AEX aux Pays-Bas de près de 16%.

En Asie, le Hang Seng à Hong Kong est en baisse de 16 % depuis le début de l’année, tandis que le Shanghai Composite en Chine est en baisse de 16,5 % et le Nikkei 225 à Tokyo de 10,5 %.

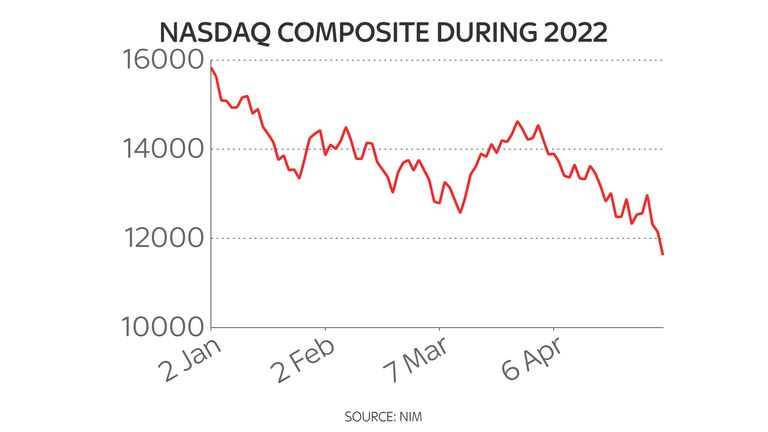

Aux États-Unis, cela a été encore plus épouvantable, avec le S&P 500 en baisse de 16,25 %, le Dow Jones Industrial Average de 11,25 %, le Russell 2000 – le principal indice des petites entreprises américaines – de 21,5 % et le Nasdaq en baisse d’un broyage d’os 25,75 %.

Plusieurs facteurs expliquent cette baisse, dont l’incertitude créée par l’attaque russe contre l’Ukraine, mais cela n’explique pas pourquoi les principaux indices américains ont chuté plus que leurs homologues européens et asiatiques.

Un autre est les goulots d’étranglement croissants de la chaîne d’approvisionnement créés par la réémergence du COVID-19 en Chine et les restrictions strictes que Pékin a imposées en réponse.

Cette faiblesse relative s’explique par le facteur le plus important derrière ces revers mondiaux – la menace croissante de l’inflation et les mesures prises dans le monde entier par les banques centrales telles que la Réserve fédérale américaine et la Banque d’Angleterre en réponse.

La Fed la semaine dernière relevé son principal taux directeur d’un demi-point de pourcentage, sa plus forte augmentation en deux décennies, tandis que le La banque relève son principal taux directeur pour la quatrième fois en autant de réunions.

Mais ce n’est pas quelque chose qui se produit uniquement aux États-Unis et au Royaume-Uni.

Partout dans le monde, les banques centrales resserrent leur politique monétaire, notamment les banques centrales de Corée du Sud, du Canada, de Suède, de Pologne, d’Israël, du Chili, d’Afrique du Sud et du Mexique. Le plus notable de ces derniers temps a peut-être été le Banque de réserve d’Australie qui, la semaine dernière, a relevé les taux d’intérêt pour la première fois depuis novembre 2010.

Cela a soulevé des inquiétudes dans l’esprit des investisseurs quant à la mesure dans laquelle la croissance mondiale va être touchée par ces hausses de taux et, par extension, les bénéfices des entreprises qui font grimper les cours des actions et qui permettent aux entreprises de verser des dividendes aux actionnaires.

Certains investisseurs s’inquiètent du fait que les banques centrales comme la Fed et la Banque sont “en retard”, dans le jargon, en matière d’inflation, ce qui augmente le risque que les taux d’intérêt devront être augmentés plus qu’ils ne l’auraient fait si ces institutions avaient agi. plus rapidement.

La Fed est également sur le point de se lancer dans un soi-disant « resserrement quantitatif », annulant une partie des achats d’actifs extraordinaires qu’elle a effectués pendant la pandémie pour maintenir la circulation des liquidités sur les marchés financiers, ce qui a le même impact que l’augmentation du prix de l’emprunt.

La Banque devait également annoncer quelque chose de similaire la semaine dernière mais, pour l’instant, cela semble avoir été rangé dans la case «trop difficile».

Le gouverneur de la BoE met en garde contre la récession

La menace globale d’une inflation plus élevée et de voir les banques centrales dénouer certains de leurs achats d’actifs a fait grimper les rendements (qui augmentent à mesure que les prix baissent) des obligations d’État. Le rendement des bons du Trésor américain à 10 ans a atteint lundi cette semaine son plus haut niveau depuis novembre 2018 et, depuis le début de l’année, est passé de 1,51 % à 3,20 % à un moment donné lundi.

C’est une énorme augmentation en si peu de temps. Pour les gilts britanniques à 10 ans, l’augmentation a été tout aussi spectaculaire, avec des rendements passant de 0,972 % au début de l’année à 2,073 % à un moment donné lundi – un niveau qu’il n’avait pas vu en novembre 2015.

Même dans la zone euro, où il y a beaucoup moins de chances que la Banque centrale européenne annule ses achats à l’ère de la pandémie, les rendements ont augmenté.

Le rendement des obligations allemandes à 10 ans se situe actuellement à son plus haut niveau depuis huit ans. Plus préoccupant, rappelant des souvenirs de la crise de la dette souveraine de la zone euro, est l’élargissement de « l’écart » entre les rendements des différentes obligations d’État dans le bloc. Par exemple, le rendement des obligations italiennes à 10 ans est actuellement de 3,077 %, contre seulement 1,06 % pour la dette allemande à 10 ans.

Ces augmentations des rendements obligataires ont un impact sur le marché des actions, nulle part plus que dans le secteur de la technologie, où la vente a été la plus brutale.

On estime qu’un billion de dollars a été effacé de la valeur collective des principales actions technologiques américaines au cours des trois derniers jours de bourse, avec Tesla en baisse de 199 milliards de dollars, Microsoft de 189 milliards de dollars, Amazon de 173 milliards de dollars et Alphabet, la société mère de Google, de 123 milliards de dollars.

Les valeurs technologiques sont plus vulnérables aux hausses attendues des taux d’intérêt. En effet, le cours de l’action d’une entreprise ne fait que refléter ce que les investisseurs sont prêts à payer pour les flux de trésorerie futurs de cette société à l’avenir – et, comme les entreprises technologiques sont supposées avoir de meilleures perspectives de croissance à plus long terme, ces flux de trésorerie futurs attendus ont eu tendance à pour leur valoir une cote boursière plus élevée.

Cependant, lorsque les rendements obligataires augmentent, les valeurs actuelles de ces flux de trésorerie futurs ont tendance à baisser – car il devient plus difficile pour les investisseurs de justifier la détention d’actions technologiques très appréciées alors qu’ils pourraient détenir des actifs moins risqués, tels que des obligations d’État, en les payant. plus aujourd’hui.

C’est quelque chose que les investisseurs ont commencé à prendre en compte depuis, en janvier, le Le Nasdaq est entré dans le “territoire de correction”.

Plus une action était surévaluée auparavant, plus elle doit chuter maintenant, tandis que les ventes ont été particulièrement difficiles pour les entreprises technologiques qui ont été touchées par des problèmes particuliers.

Netflix, par exemple, a vu ses actions chuter d’environ 64 % au cours de la dernière année après avoir signalé sa première baisse trimestrielle du nombre d’abonnés en plus d’une décennie.

Amazon, quant à lui, a chuté d’environ 30 % au cours des 12 derniers mois après avoir effrayé les investisseurs avec sa première perte trimestrielle depuis 2015 dans un contexte d’inquiétudes croissantes quant à la mesure dans laquelle les achats en ligne ralentissent. Peloton, un autre ancien chouchou de la technologie, est devenu aujourd’hui le dernier à décevoir les investisseurs avec ses chiffres de vente les plus récents.

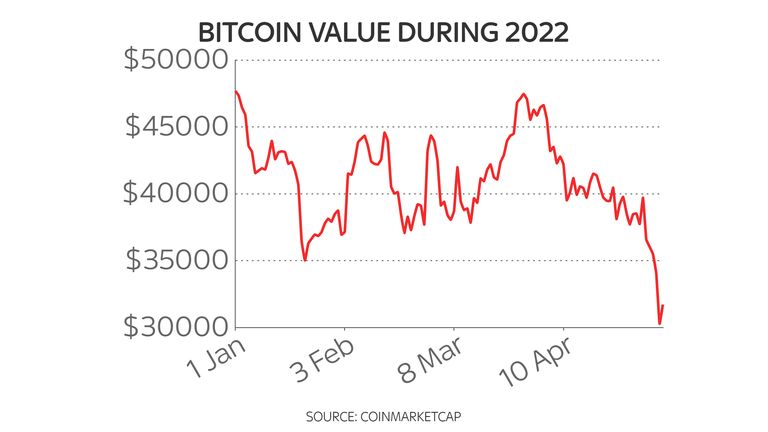

Les actions technologiques ne sont pas les seuls actifs à risque à avoir subi une forte vente. Les crypto-actifs, qui ont tendance à se négocier de manière très similaire aux actions technologiques, ont également subi un collage. Le bitcoin a chuté de 35% depuis le début de l’année et a atteint un prix vu pour la dernière fois en juillet de l’année dernière.

La question est de savoir dans quelle mesure les actions chuteront à partir d’ici – de nombreux investisseurs restant profondément pessimistes.

Max Kettner, stratège en chef multi-actifs chez HSBC, a déclaré mardi à ses clients : “La performance de toutes les classes d’actifs de ces dernières semaines peut être décrite en un mot : brutale.

“Notre point de vue reste fermement à l’abri du risque. Presque tous nos indicateurs fondamentaux et cycliques indiquent clairement une peur de la croissance à venir – pas en 2023, mais dans les trois à six prochains mois. Ainsi, malgré nos indicateurs de sentiment et de positionnement à court terme étant déjà pessimistes, nous restons fermement à l’écart du risque.”

Et Bill Blain, stratège de la société de gestion d’investissements Shard Capital, a déclaré: “Je reste convaincu que les actions et les actions mondiales sont massivement surévaluées par rapport aux perspectives de l’économie mondiale.

“Ce n’est pas seulement à cause de l’aggravation de la nouvelle crise de verrouillage du COVID en Chine (qui menace une répétition catastrophique des pannes de la chaîne d’approvisionnement de 2020-21), de l’inflation énergétique et alimentaire, de la guerre en Ukraine, mais aussi du dénouement des conséquences de 12 ans d’expérimentation monétaire et liquidité bon marché distordant les marchés. »

Ces vues ne sont en aucun cas atypiques. La croissance mondiale ralentit et, avec elle, les bénéfices des entreprises devraient ralentir pour les entreprises contraintes d’absorber l’impact d’une inflation plus élevée. Pour les entreprises bénéficiant d’une inflation plus élevée entre-temps, telles que les sociétés pétrolières et énergétiques, la menace d’impôts exceptionnels peut peser de plus en plus.

Il peut y avoir des rassemblements comme on l’a vu aujourd’hui, alors que les chasseurs de bonnes affaires interviennent.

Mais il ne semble pas, pour le moment, que les ventes massives qui ont caractérisé les marchés ces derniers temps soient terminées.