Bonjour. Nous ne décomposons pas les années en tiers, mais si nous le faisions, nous dirions que “le premier tiers a été tout simplement horrible pour les actions”. Le S&P 500 a atteint son plus haut niveau historique le 3 janvier – jour d’ouverture des marchés – et a baissé de 14% depuis lors. Aujourd’hui je prends la mesure de ce qui s’est passé : où le mal a été fait et par quoi. Demain, je passerai à la suite.

Aie

Une bonne façon de dresser le profil des misères de 2022 est de regarder les performances du secteur :

C’est une image de l’inflation qui s’installe, comme en témoignent les excellentes performances des actions énergétiques, et les investisseurs qui adoptent une attitude défensive, maintenant les produits de base et les services publics à plat tandis que les secteurs qui ont fait le meilleur ces dernières années, la technologie paradigmatique, se vendent durement.

La technologie, au sens large, a ses empreintes partout dans les secteurs les moins performants. Netflix (-68 % depuis le début de l’année), Google (-23) et Facebook (-15) représentent 40 % du secteur des communications. Amazon (-25) et Tesla (-6,5) représentent la moitié des secteurs de la consommation discrétionnaire. Au moins la moitié des actions du secteur des technologies de l’information sont en baisse de 20 % ou plus.

(Pour rappel : Unhedged est très sceptique quant au récit “la technologie se vend parce que les taux augmentent et les actions technologiques sont des actifs de longue durée” ; voir ici. Au lieu de cela, nous pensons que (a) les petites actions technologiques sont risquées et le risque se vend off et (b) les grandes actions technologiques se sont incroyablement bien comportées, et donc de fortes prises de bénéfices étaient inévitables à mesure que la croissance ralentit.

Le seul point positif relatif sur les marchés américains a été la valeur. La valeur du Russell 1000 n’a chuté que de 6 %, tandis que son indice frère axé sur la croissance a baissé de 20 %. Le modèle américain s’étend aux actions internationales, où les marchés axés sur la valeur comme l’Europe et le Japon ont moins souffert et les marchés axés sur les matières premières, notamment le Brésil, ont surperformé.

C’est la Fed, principalement

Comme nous l’avons déjà dit, le principal coupable est assez évident. L’inflation est hors de contrôle et la Fed, après un certain retard, sort les armes à feu. Les attentes du marché quant à l’endroit où le taux des fonds fédéraux terminera l’année ont à peu près triplé depuis le début de l’année, passant d’environ 100 points de base à environ 300. Cela a aplati la courbe des taux de 5 à 30 ans et presque aplati le taux à 2 ans. 30 ans. La Fed vise à réduire l’inflation en ralentissant la demande – en réduisant la création d’emplois, en réduisant les investissements, en refroidissant la consommation – et la courbe des taux indique que cela fonctionnera :

Déjà, le signal de la Fed a un effet. Les taux hypothécaires ont dépassé 5 %, contre 3 % au début de l’année. Les demandes de prêt hypothécaire et les ventes de maisons neuves sont en baisse. Le dollar est plus fort contre tout, ce qui ralentira la fabrication d’ici peu. Les indices PMI manufacturier et des services sont en baisse.

Le succès de la Fed à assombrir les perspectives économiques a rendu les marchés très nerveux. Un graphique de Citi montrant la volatilité des actions, des obligations et du dollar :

Autres facteurs

La Fed a eu deux principaux complices dans son assaut sur le marché boursier. Les politiques Covid du gouvernement chinois sont les premières d’entre elles. Ce graphique saisissant de Gavekal Dragonomics montre comment les exportations, la production, la consommation, l’investissement et l’immobilier ont tous pris un coup :

L’équipe Chine de Capital Economics pense que la croissance de la Chine n’est pas aussi rapide que les chiffres officiels le suggèrent, et que l’économie va croître en termes réels cette année. Son proxy d’activité en Chine utilise des chiffres comprenant les ventes de voitures et de machines, le trafic de fret et les ventes de propriétés pour fournir une alternative sensée aux chiffres du gouvernement. Il a fortement baissé le mois dernier :

Le ralentissement de la Chine crée un vent contraire à la croissance mondiale et complique la tâche des secteurs qui pourraient autrement bien se comporter dans un environnement défensif et inflationniste, comme les matériaux et les actions de valeur sensibles au cycle.

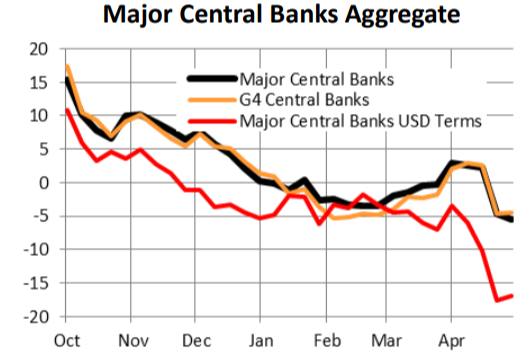

L’autre complice clé de la Fed est la baisse des liquidités dans le système financier, qui tire presque toujours vers le bas les prix des actifs à risque. Matt King de Citibank appelle ce qui s’est passé “un resserrement quantitatif furtif soudain” alors que le compte général du Trésor augmente (ce qui signifie que les impôts sont prélevés par le gouvernement fédéral et que des montants équivalents ne sont pas distribués) et que les opérations de prise en pension de la Fed retirent des liquidités du système financier également. Voici un graphique des spécialistes de la liquidité de CrossBorder Capital, montrant comment la baisse de la liquidité aux États-Unis (avec l’aide du resserrement en Chine et au Royaume-Uni) affecte la variation sur 3 mois de l’approvisionnement global en liquidités par toutes les grandes banques centrales :

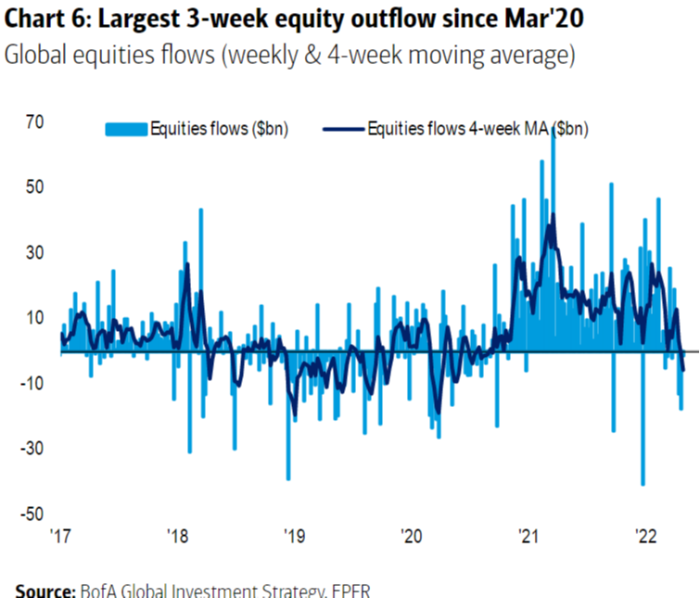

Les investisseurs comprennent le message alors que la Fed attaque la demande, que la Chine freine la dynamique de croissance mondiale et que la liquidité est drainée du système. Après une longue période d’afflux d’investisseurs dans les FNB d’actions et les fonds communs de placement, les liquidités sont maintenant retirées, comme le montre ce graphique de Michael Hartnett de BofA :

Approchons-nous du creux – défini comme un point où les indicateurs de l’activité économique, de la liquidité et du sentiment des investisseurs ne peuvent pas tomber plus bas et peuvent commencer à rebondir ? Beaucoup dépend, bien sûr, si l’inflation a atteint un sommet, ce qui donne à la Fed l’occasion d’agir plus progressivement avec des hausses de taux et de réduire son portefeuille obligataire. C’est le scénario plus ou moins optimiste que les marchés semblent anticiper. Nous examinerons la question plus en détail demain.

Une bonne lecture

A nice Lunch with the FT avec le psychologue Jonathan Haidt. Son livre The Righteous Mind a vraiment changé ma façon de penser la politique, les médias et même les marchés.