L’Australie et la Nouvelle-Zélande ont beaucoup en commun, mais les Australiens espèrent que nous n’imiterons pas nos voisins transtasmaniens.

En ce qui concerne les nations comparables à l’Australie, il n’y a sans doute pas de candidat plus proche que celui de la Nouvelle-Zélande.

Du partage des économies axées sur les ressources à nos fondations respectives axées sur la migration de nos nations modernes, nous partageons de nombreuses similitudes avec nos frères et sœurs à travers la Tasmanie.

Mais alors que le monde post-pandémique de l’inflation élevée et de la hausse des taux d’intérêt continue de se dérouler, certains Australiens espèrent que notre pays empruntera une voie très différente de celle empruntée par la Nouvelle-Zélande.

Depuis que les prix des logements à Kiwi ont culminé à la fin de l’année dernière à la suite de l’augmentation des taux d’intérêt de la Banque de réserve de Nouvelle-Zélande, les prix dans tout le pays ont considérablement baissé, en particulier dans les villes d’Auckland et de Wellington.

Comment l’Australie se compare-t-elle

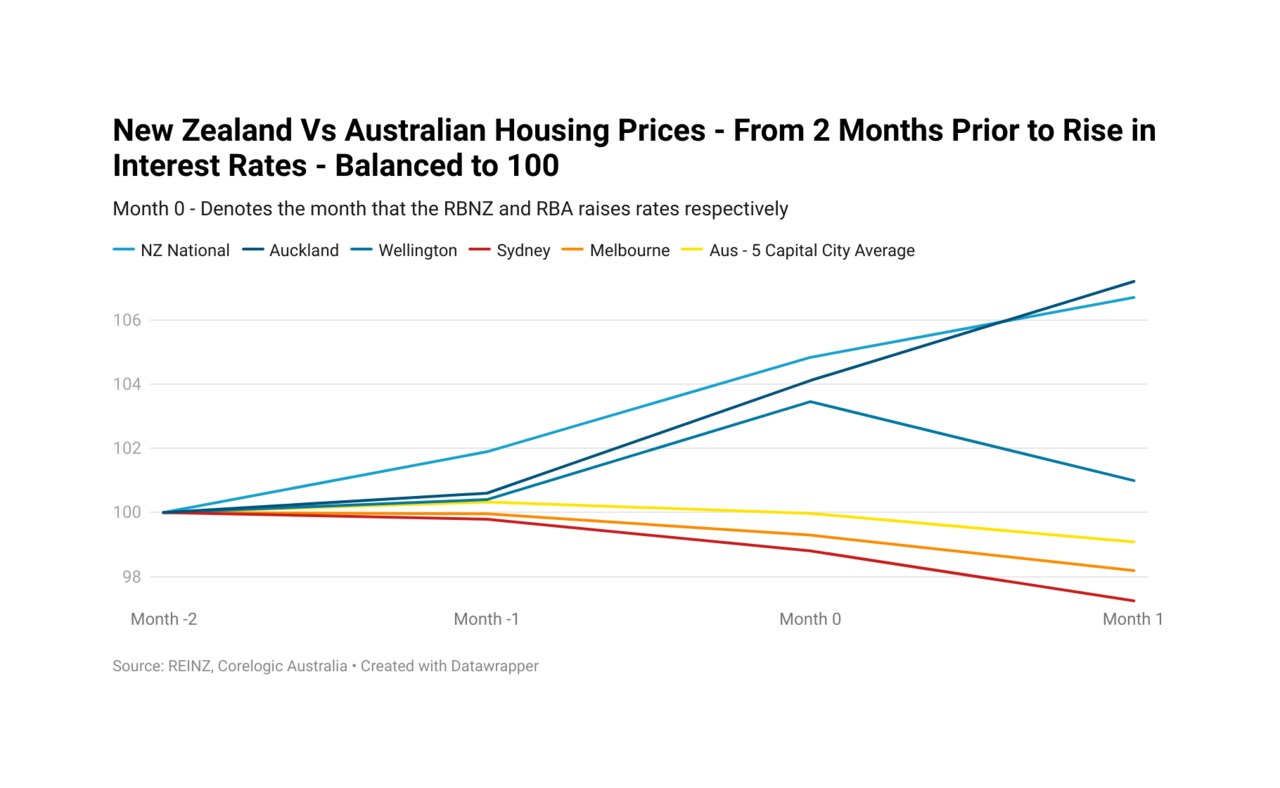

Pour évaluer comment se portent les marchés immobiliers des nations respectives, nous les comparerons deux mois avant la hausse des taux d’intérêt pour comparer leurs performances respectives.

En août de l’année dernière, le marché immobilier néo-zélandais était toujours en plein essor, les prix augmentaient extrêmement fortement dans tout le pays et au niveau national, les prix ont augmenté de 4,8% au cours de ces deux derniers mois avant la hausse des taux.

Mais même la hausse des taux n’a pas suffi à calmer immédiatement le marché du logement kiwi.

Les prix à l’échelle nationale ont en fait continué d’accélérer jusqu’à la fin novembre, augmentant de 6,7 % en seulement 4 mois couverts par notre petit instantané.

En Australie, c’était une tout autre histoire. Au cours des deux derniers mois avant la hausse des taux, les prix ont chuté de 1,2 % à Sydney, de 0,7 % à Melbourne et sont restés globalement stables au niveau moyen de 5 capitales.

Depuis la hausse des taux, les baisses de prix se sont accélérées dans tous les domaines, avec Sydney en baisse de 2,7 %, Melbourne en baisse de 1,8 % et les prix à l’échelle nationale en baisse de 0,9 % depuis le début de notre instantané.

Comment les choses se sont-elles déroulées en Nouvelle-Zélande ?

Malgré la vigueur du marché immobilier kiwi dans une atmosphère de hausse des taux, cela ne durerait finalement pas. Depuis que les prix ont culminé à travers le Tasman en octobre et novembre de l’année dernière selon le marché, la direction des prix des logements à Kiwi a beaucoup baissé.

À l’échelle nationale, les prix ont chuté de 7,8 %, Auckland et Wellington portant le poids de la chute du marché, en baisse de 11,7 % et 13,5 % respectivement.

Bien qu’il existe des facteurs qui ont pu accélérer les chutes du marché immobilier néo-zélandais que nous explorerons un peu plus en détail dans un instant, la performance de la propriété Kiwi fournit une pierre de touche inquiétante de ce qui pourrait nous attendre alors que la RBA poursuit son propre cycle de hausse des taux d’intérêt.

Quelques différences clés

En septembre 2021, le gouvernement Ardern a mis fin à l’engrenage négatif pour les nouveaux acheteurs, la capacité des investisseurs immobiliers existants pouvant continuer à s’adapter négativement étant supprimée d’ici la fin mars 2025.

L’effet de levier négatif dans ce contexte est la possibilité de déduire les pertes opérationnelles quotidiennes d’un immeuble de placement du revenu imposable provenant du travail et d’autres sources.

Pendant ce temps en Australie, l’engrenage négatif reste en place et est sans doute une vache sacrée dans le bilan du gouvernement. Après que les travaillistes aient adopté une politique similaire à celle du gouvernement Ardern pour mettre fin à l’engrenage négatif pour les nouveaux achats jusqu’aux élections de 2019, les travaillistes ont depuis radicalement changé de point de vue.

Lors du débat des dirigeants de Channel 9 pour les récentes élections fédérales, l’actuel Premier ministre Anthony Albanese a déclaré que “l’engrenage négatif est une bonne chose”.

L’investissement immobilier a également été quelque peu découragé en Nouvelle-Zélande depuis mars 2021, les investisseurs devant désormais détenir une propriété pendant 10 ans au lieu de 5 ans afin de ne payer aucun impôt sur les bénéfices de la vente de la propriété.

Cependant, il est important de noter que cela a eu peu d’impact sur le marché et les prix ont continué d’augmenter jusqu’à ce que les taux d’intérêt commencent à monter.

Perspectives pour l’Australie

Avant l’augmentation des taux de la RBA, les marchés immobiliers de Sydney et de Melbourne connaissaient une faiblesse importante et les prix avaient déjà atteint un sommet.

À cet égard, l’Australie était sans doute plus mal placée à l’avenir que la Nouvelle-Zélande, qui connaissait encore une croissance robuste des prix jusqu’à ce que la hausse des taux finisse par l’arrêter dans son élan.

Cependant, la mesure dans laquelle les facteurs spécifiques à la Nouvelle-Zélande, tels que la fin de l’engrenage négatif, ont joué un rôle dans l’accélération de la baisse des prix fait encore l’objet d’un débat.

Dans l’état actuel des choses, divers commentateurs et économistes placent tous leurs paris sur ce qui se passera avec les prix de l’immobilier australien, d’une correction très modérée à des prix qui s’effondrent de manière beaucoup plus spectaculaire.

En fin de compte, nous sommes dans des eaux inconnues, confrontées à une inflation élevée et à des taux d’intérêt en hausse rapide, alors que dans le même temps, le marché du travail reste extrêmement solide et la demande de travailleurs atteint des niveaux record.

Comment tout cela se combine pour influencer les prix des logements reste une question ouverte, mais si nous suivons un chemin similaire à nos frères et sœurs à travers le Tasman, cela pourrait être une période difficile à venir pour les prix des logements.

Tarric Brooker est journaliste indépendant et commentateur social | @AvidCommentator