Idées clés

-

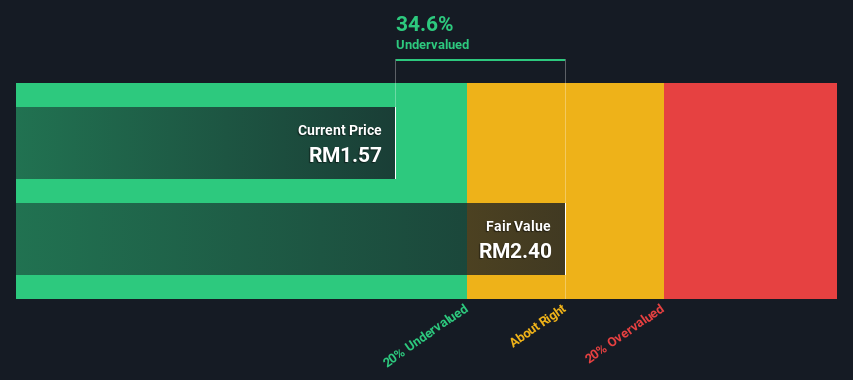

En utilisant le flux de trésorerie disponible en 2 étapes par rapport aux capitaux propres, l’estimation de la juste valeur de Ranhill Utilities Berhad est de 2,40 RM.

-

Le cours de l’action de Ranhill Utilities Berhad à 1,57 RM indique qu’elle pourrait être sous-évaluée de 35 %

-

L’objectif de prix des analystes pour RANHILL est de 1,02 RM ce qui est 57% inférieur à notre estimation de juste valeur

À quelle distance se trouve Ranhill Utilities Berhad (KLSE :RANHILL) de sa valeur intrinsèque ? À l’aide des données financières les plus récentes, nous examinerons si le cours de l’action est équitable en prenant les flux de trésorerie futurs prévus de l’entreprise et en les actualisant à la valeur actuelle. Une façon d’y parvenir consiste à utiliser le modèle de flux de trésorerie actualisés (DCF). Ne vous laissez pas décourager par le jargon, les calculs derrière cela sont en fait assez simples.

N’oubliez pas cependant qu’il existe de nombreuses façons d’estimer la valeur d’une entreprise, et qu’un DCF n’est qu’une méthode parmi d’autres. Pour ceux qui sont passionnés par l’analyse de l’équité, le Modèle d’analyse Simply Wall St ici cela pourrait vous intéresser.

Consultez notre dernière analyse pour Ranhill Utilities Berhad

Étape par étape dans le calcul

Un DCF repose sur l’idée qu’un dollar futur a moins de valeur qu’un dollar aujourd’hui. Nous actualisons donc la valeur de ces flux de trésorerie futurs à leur valeur estimée en dollars d’aujourd’hui :

Prévisions de flux de trésorerie disponibles (FCF) sur 10 ans

|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

2032 |

2033 |

|

|

FCF avec effet de levier (MYR, Millions) |

131,0 millions de RM |

191,5 millions de RM |

187,1 millions de RM |

186,3 millions de RM |

187,7 millions de RM |

190,7 millions de RM |

194,9 millions de RM |

199,9 millions de RM |

205,7 millions de RM |

212,0 millions de RM |

|

Source de l’estimation du taux de croissance |

Analyste x1 |

Analyste x1 |

Analyste x1 |

Est @ -0.43% |

Est @ 0.76% |

Est @ 1.60% |

Est @ 2.18% |

Est @ 2.59% |

Est @ 2.88% |

Est @ 3.08% |

|

Valeur actuelle (MYR, millions) actualisée à 8,6 % |

RM121 |

RM162 |

RM146 |

RM134 |

RM124 |

RM116 |

RM109 |

RM103 |

97,6 RM |

92,7 RM |

(“Est” = taux de croissance du FCF estimé par Simply Wall St)

Valeur actuelle des flux de trésorerie sur 10 ans (PVCF) = RM1,2b

Après avoir calculé la valeur actuelle des flux de trésorerie futurs au cours de la période initiale de 10 ans, nous devons calculer la valeur terminale, qui prend en compte tous les flux de trésorerie futurs au-delà de la première étape. La formule de Gordon Growth est utilisée pour calculer la valeur terminale à un taux de croissance annuel futur égal à la moyenne sur 5 ans du rendement des obligations d’État à 10 ans de 3,6 %. Nous actualisons les flux de trésorerie du terminal à leur valeur actuelle à un coût des capitaux propres de 8,6 %.

Valeur terminale (TV)= FCF2033 × (1 + g) ÷ (r – g) = RM212m× (1 + 3,6 %) ÷ (8,6 %– 3,6 %) = RM4,3b

Valeur actuelle de la valeur terminale (PVTV)= télévision / (1 + r)dix= RM4,3b÷ (1 + 8,6%)dix= RM1,9b

La valeur totale est la somme des flux de trésorerie des dix prochaines années plus la valeur terminale actualisée, ce qui donne la valeur totale des capitaux propres, qui dans ce cas est de 3,1b RM. Dans la dernière étape, nous divisons la valeur des capitaux propres par le nombre d’actions en circulation. Par rapport au cours actuel de l’action de 1,6 RM, la société semble avoir une assez bonne valeur avec une décote de 35 % par rapport au cours actuel de l’action. N’oubliez pas cependant qu’il ne s’agit que d’une évaluation approximative et que, comme toute formule complexe, les déchets entrent et sortent des déchets.

Les hypothèses

Désormais, les éléments les plus importants pour un flux de trésorerie actualisé sont le taux d’actualisation et, bien sûr, les flux de trésorerie réels. Une partie de l’investissement consiste à élaborer votre propre évaluation des performances futures d’une entreprise, alors essayez le calcul vous-même et vérifiez vos propres hypothèses. Le DCF ne prend pas non plus en compte le caractère cyclique possible d’un secteur, ni les besoins futurs en capital d’une entreprise, et ne donne donc pas une image complète de la performance potentielle d’une entreprise. Étant donné que nous considérons Ranhill Utilities Berhad comme actionnaire potentiel, le coût des capitaux propres est utilisé comme taux d’actualisation, plutôt que le coût du capital (ou coût moyen pondéré du capital, WACC) qui tient compte de la dette. Dans ce calcul, nous avons utilisé 8,6 %, basé sur un bêta avec effet de levier de 0,800. Le bêta est une mesure de la volatilité d’une action par rapport au marché dans son ensemble. Nous obtenons notre bêta à partir du bêta moyen du secteur d’entreprises comparables à l’échelle mondiale, avec une limite imposée entre 0,8 et 2,0, ce qui est une fourchette raisonnable pour une entreprise stable.

Analyse SWOT pour Ranhill Utilities Berhad

Force

Faiblesse

Opportunité

Menace

Prochaines étapes:

L’évaluation n’est qu’un côté de la médaille lorsqu’il s’agit d’élaborer votre thèse d’investissement, et idéalement, elle ne sera pas le seul élément d’analyse que vous examinerez pour une entreprise. Il n’est pas possible d’obtenir une valorisation à toute épreuve avec un modèle DCF. De préférence, vous appliqueriez différents cas et hypothèses et verriez quel impact ils auraient sur la valorisation de l’entreprise. Par exemple, les variations du coût des capitaux propres de l’entreprise ou du taux sans risque peuvent avoir un impact significatif sur la valorisation. Quelle est la raison pour laquelle le cours de l’action se situe en dessous de la valeur intrinsèque ? Pour Ranhill Utilities Berhad, vous devez prendre en compte trois aspects supplémentaires :

-

Des risques: Par exemple, nous avons repéré 2 panneaux d’avertissement pour Ranhill Utilities Berhad vous devez en être conscient, et l’un d’entre eux est un peu désagréable.

-

Gains futurs: Comment le taux de croissance de RANHILL se compare-t-il à celui de ses pairs et du marché dans son ensemble ? Approfondissez le consensus des analystes pour les années à venir en interagissant avec notre tableau gratuit des attentes de croissance des analystes.

-

Autres entreprises solides: Un faible endettement, des rendements élevés des capitaux propres et de bonnes performances passées sont fondamentaux pour une entreprise solide. Pourquoi ne pas explorer notre liste interactive de valeurs présentant des fondamentaux commerciaux solides pour voir s’il y a d’autres entreprises auxquelles vous n’auriez peut-être pas pensé !

PS. Simply Wall St met à jour chaque jour son calcul DCF pour chaque action malaisienne, donc si vous souhaitez trouver la valeur intrinsèque de n’importe quelle autre action, il suffit cherche ici.