Il y a une indication claire que les ménages australiens sont en difficulté et un plan rapide doit être mis en place pour le contrer.

L’Australie est en récession. Il n’y a aucun doute là-dessus. Se disputer pour savoir si c’est un ou deux quarts est impressionnant et inutile.

Que pouvons-nous attendre de la Reserve Bank of Australia la semaine prochaine pour le contrer ?

La probabilité que la banque agisse est élevée. Dans toutes les communications récentes, il a déclaré qu’il assouplirait la politique au cas où l’économie en aurait besoin. Il le fait au milieu des verrouillages.

Bien que NSW et Victoria soient en lock-out profond, le gouvernement fédéral est beaucoup plus parcimonieux en matière de relance que la dernière fois. Il s’agit d’une décision politique basée sur le gaspillage de JobKeeper. Ce n’est pas ce dont l’économie a besoin. De plus, cela signifie que moins de personnes peuvent rester à la maison, ce qui aggrave en fait la pandémie.

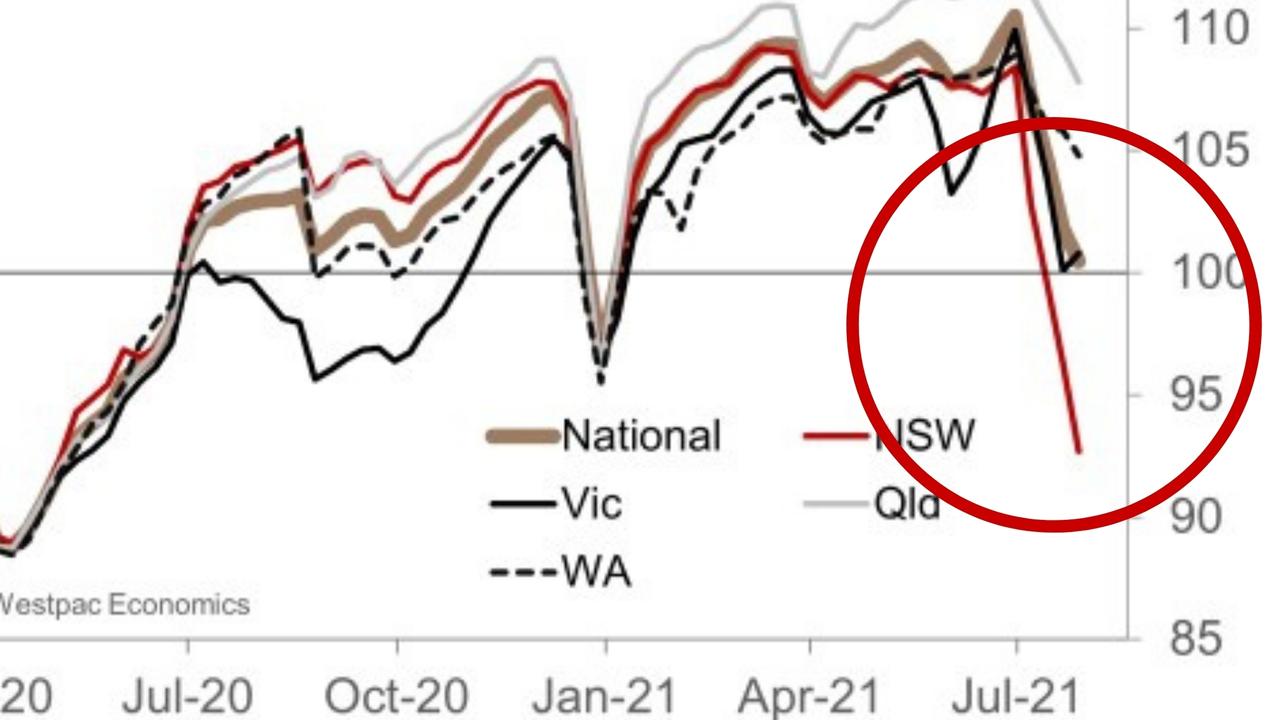

Il existe également des preuves croissantes de dommages causés au marché du travail. L’ABS produit une série bimensuelle appelée « paie », qui est un bon indicateur avancé pour ses rapports mensuels plus importants sur l’emploi. Il montre des tendances désagréables dans les États verrouillés – et il semble y avoir une contagion qui pénètre également dans ces États qui ne sont pas verrouillés.

La RBA ne peut pas permettre que les pertes d’emplois, de salaires et d’heures travaillées s’accumulent en dommages matériels aux ménages sans allègement ou compensation. Pas s’il souhaite une forte reprise et atteindre ses objectifs d’inflation. Il faudra tirer le levier de l’assouplissement monétaire.

QU’EST-CE QUE LA RBA EST PROBABLE DE FAIRE?

Le livre de jeu utilisé dans l’alerte pandémique originale de 2020 sert de guide. La banque augmentera probablement ses achats d’actifs sous la forme d’achats supplémentaires d’obligations d’État pour faire baisser les taux d’emprunt. Cela aidera les gouvernements des États à emprunter et à dépenser à la place d’un gouvernement fédéral étrangement réticent. Cela contribuera également à faire baisser le dollar australien pour stimuler les secteurs négociables. Cela n’a aucun inconvénient avec les frontières fermées et les touristes coincés chez eux.

QU’EN EST-IL DE LA FACILITÉ DE FINANCEMENT À TERME ?

La question la plus intéressante est la suivante : la RBA va-t-elle rétablir la facilité de financement à terme pour les banques ? Il s’agit d’argent imprimé que la RBA donne aux banques pratiquement gratuitement, leur permettant ainsi de réduire les taux hypothécaires fixes.

Les taux hypothécaires australiens sont encore assez élevés par rapport à d’autres juridictions monétaires comme l’Europe. La RBA peut facilement reprendre les achats d’obligations bancaires gratuitement ou même un taux d’intérêt négatif pour abaisser davantage les taux hypothécaires fixes.

Il est peu probable que la RBA aille aussi loin… pour le moment. Il est toujours préoccupé par l’emballement des prix de l’immobilier et n’a pas préparé le terrain pour un renversement aussi puissant. Mais il y a plusieurs raisons pour lesquelles il est susceptible d’être forcé de cette façon en 2022.

La deuxième reprise post-Covid de l’Australie ne ressemblera en rien au premier boom. Les ménages seront prudents à la sortie des blocages étant donné que la communauté n’a pas d’immunité naturelle pour « vivre avec Covid » et l’activité sera lente.

Comme indiqué, les niveaux de stimulus cette fois sont également beaucoup plus bas.

Enfin, la Chine et les États-Unis convergent sur un ralentissement mondial qu’une Europe en réouverture ne pourra pas compenser. Nous avons déjà eu un avant-goût de ce que cela entraînera dans l’effondrement de 40 % du prix du minerai de fer. Plus de cela est à venir avec le minerai de fer susceptible de chuter en dessous de 100 $ au cours des six prochains mois.

Ce type de choc commercial aspire des revenus dans tous les secteurs de l’économie, des budgets publics et privés. Il est immensément déflationniste pour les salaires et les biens alors que la croissance nominale s’effondre. C’est un très mauvais timing.

La RBA est prête à bouger et le fera la semaine prochaine. Mais à venir, des défis beaucoup plus importants qu’il n’a pas encore pris en compte qui forceront la main à une relance plus radicale.

David Llewellyn-Smith est stratège en chef chez MB Fund et MB Super. David est l’éditeur fondateur et rédacteur en chef de MacroBusiness et a été l’éditeur fondateur et rédacteur en chef de l’économie mondiale de The Diplomat, le principal portail géopolitique et économique de l’Asie-Pacifique. Il est le co-auteur de The Great Crash of 2008 avec Ross Garnaut et a été le rédacteur en chef du deuxième Garnaut Climate Change Review.

.