Publié le 28 septembre 2025 à 14h58. Un échec retentissant pour Harmony Biosciences : les résultats décevants d’un essai clinique crucial pour son traitement du syndrome du X fragile font chuter le titre en bourse et remettent en question l’avenir de l’entreprise.

- L’essai de phase 3 sur le Zyn002 n’a pas atteint son objectif principal en raison d’une réponse plus forte que prévue dans le groupe placebo.

- L’action Harmony Biosciences a perdu près de 30 % de sa valeur au cours de l’année écoulée, et les pertes s’accélèrent.

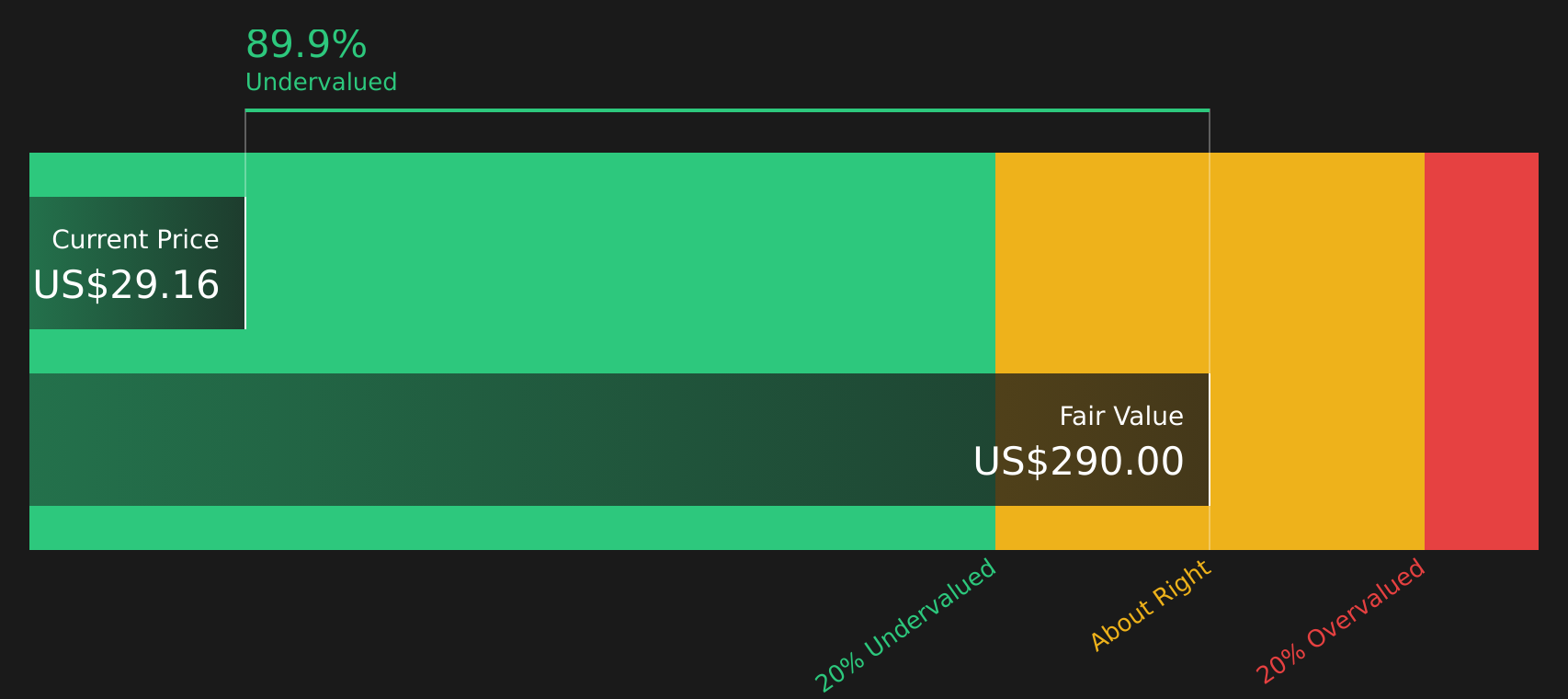

- Malgré ce revers, des analystes estiment que l’entreprise est sous-évaluée, avec une juste valeur potentielle supérieure de 38 % au cours actuel.

Harmony Biosciences Holdings (HRMY) est confrontée à une période difficile après l’annonce de résultats décevants concernant son essai clinique de phase 3 sur le Zyn002, un traitement expérimental destiné au syndrome du X fragile. L’étude n’a pas permis d’atteindre son objectif principal, principalement en raison d’une réponse inattendue dans le groupe ayant reçu un placebo. Cette nouvelle est un coup dur, non seulement pour les patients atteints de cette maladie rare, pour laquelle il n’existe actuellement aucun traitement approuvé, mais aussi pour les ambitions de développement de Harmony Biosciences.

Le marché a immédiatement réagi à cette annonce. L’action de l’entreprise a connu une forte baisse, reflétant un changement de sentiment marqué et des inquiétudes croissantes quant à sa trajectoire de croissance. Au cours des douze derniers mois, le titre a perdu près de 30 % de sa valeur, et cette tendance baissière s’est accélérée au cours du dernier mois. Bien qu’Harmony Biosciences continue de progresser sur d’autres programmes, notamment avec des essais de phase 3 prévus pour le pitolisant dans le traitement de la narcolepsie et de l’hypersomnie idiopathique plus tard cette année, la déception liée à l’étude sur le syndrome du X fragile pèse lourdement sur les perspectives à court terme et augmente la pression sur le reste de son portefeuille de médicaments.

La question centrale qui se pose désormais est de savoir si le cours actuel de l’action reflète pleinement ce revers ou si le marché anticipe déjà un ralentissement de la croissance future de l’entreprise.

Une sous-évaluation potentielle selon les analystes

Selon le consensus des analystes financiers, Harmony Biosciences Holdings serait actuellement sous-évaluée, avec une juste valeur estimée à environ 38 % supérieure au cours actuel de l’action. Cette évaluation positive tient compte du potentiel de croissance à long terme de l’entreprise, malgré les difficultés rencontrées à court terme.

« Les populations de patients importantes touchées par les troubles du sommeil et les maladies neurodéveloppementales rares, stimulées par le vieillissement de la population et une meilleure reconnaissance et un diagnostic plus précoce, élargissent le marché total d’Harmony. Cela soutient une croissance soutenue des revenus pour les produits existants et ceux en développement. Harmony est bien positionnée pour capter de nouvelles sources de revenus et réduire les risques de concentration grâce à des catalyseurs de développement à court terme, notamment les lancements potentiels du Zyn002 dans le syndrome du X fragile et de nouvelles formulations de pitolisant (HD et GR), ciblant des indications orphelines à fort potentiel. »

Analyse Simply Wall St

Cette évaluation haussière repose sur un plan de croissance ambitieux, soutenu par des prévisions optimistes concernant les revenus futurs, les marges bénéficiaires et l’expansion du marché. Pour en savoir plus sur les chiffres précis qui sous-tendent cette juste valeur, vous pouvez consulter le rapport complet.

Juste valeur estimée : 44,55 $ (sous-évalué)

Cependant, ces perspectives optimistes pourraient être remises en question si la concurrence pour le Wakix s’intensifiait ou si de nouveaux essais cliniques décevant venaient éroder davantage la confiance des investisseurs dans le pipeline de Harmony Biosciences. Vous pouvez découvrir les principaux risques associés à l’entreprise en consultant cette analyse des risques.

Une autre perspective : le modèle DCF

Une analyse complémentaire, basée sur le modèle DCF (Discounted Cash Flow) de Simply Wall St, confirme également que l’action est potentiellement sous-évaluée. La question demeure de savoir si les flux de trésorerie à long terme se matérialiseront comme prévu, ou si des surprises pourraient survenir.

Pour comprendre comment le modèle DCF arrive à cette juste valeur, vous pouvez consulter cette analyse détaillée.

Simply Wall St effectue une analyse des flux de trésorerie actualisés (DCF) pour chaque action cotée en bourse chaque jour (consultez l’analyse de Harmony Biosciences). Vous pouvez suivre les résultats dans votre liste de surveillance ou portefeuille et être alerté en cas de changement, ou utiliser notre outil de sélection d’actions pour découvrir les actions sous-évaluées en fonction de leurs flux de trésorerie. Vous pouvez également créer un filtre personnalisé et recevoir des alertes lorsque de nouvelles entreprises correspondent à vos critères.

Créez votre propre analyse d’Harmony Biosciences

Si vous souhaitez approfondir l’analyse, ou si vous préférez effectuer vos propres calculs, vous pouvez créer votre propre évaluation en quelques minutes en utilisant cet outil.

Un bon point de départ est notre analyse qui met en évidence 4 points forts qui rendent les investisseurs optimistes quant à l’avenir d’Harmony Biosciences.

À la recherche d’autres opportunités d’investissement ?

Ne limitez pas votre recherche à cette seule entreprise. De nombreuses sociétés prometteuses restent méconnues. Utilisez les outils puissants de Simply Wall St pour découvrir de nouvelles opportunités avant tout le monde :

- Découvrez des opportunités à fort potentiel en filtrant les entreprises qui pourraient être sous-évaluées par le marché grâce à notre outil de sélection d’actions sous-évaluées.

- Identifiez les tendances émergentes en suivant les entreprises innovantes à la pointe des avancées en intelligence artificielle grâce à notre outil de sélection d’actions liées à l’IA.

- Explorez les entreprises qui façonnent l’avenir grâce aux progrès de l’informatique quantique grâce à notre outil de sélection d’actions liées à l’informatique quantique.

Cet article de Simply Wall St est fourni à titre informatif uniquement. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes en utilisant une méthodologie impartiale, et nos articles ne doivent pas être considérés comme des conseils financiers. Ils ne constituent pas une recommandation d’achat ou de vente d’actions et ne tiennent pas compte de vos objectifs financiers ou de votre situation personnelle. Nous visons à vous fournir une analyse approfondie et à long terme basée sur des données fondamentales. Veuillez noter que notre analyse peut ne pas tenir compte des annonces récentes de l’entreprise susceptibles d’affecter le cours de l’action ou d’informations qualitatives. Simply Wall St ne détient aucune position dans les actions mentionnées.

L’évaluation peut être complexe, mais nous sommes là pour la simplifier.

Découvrez si Harmony Biosciences Holdings pourrait être sous-évaluée ou surévaluée grâce à notre analyse détaillée, incluant les estimations de la juste valeur, les risques potentiels, les dividendes, les transactions d’initiés et sa situation financière.

Avez-vous des commentaires sur cet article ? Des préoccupations concernant le contenu ? Contactez-nous directement.Alternativement, envoyez un e-mail à [email protected]