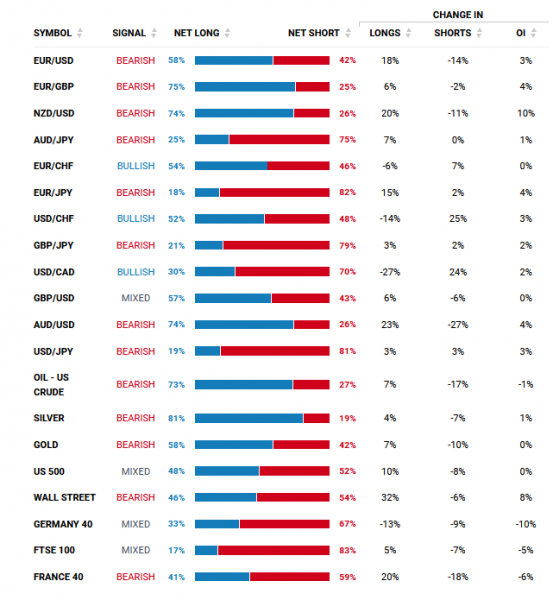

Les fintechs au Royaume-Uni ont accusé les émetteurs de cartes de crédit, dont NatWest et Barclays, de “coûter des millions aux consommateurs” en ne donnant pas un accès complet à leurs propres données.

“Les 14,5 millions de titulaires de cartes britanniques payant des intérêts [are] perdre des millions, voire des milliards, de livres par an, à un moment où leurs finances sont déjà paralysées par la crise du coût de la vie », a déclaré Gavin Shuker, directeur général de la start-up de gestion de cartes de crédit Cardeo, dans une lettre au ministre de la Ville. Andrew Griffith a envoyé la semaine dernière.

La lettre reflète la frustration de certaines fintechs qui affirment que si les consommateurs pouvaient partager leurs données financières complètes avec eux, ils pourraient mieux offrir des services permettant d’économiser de l’argent, notamment des informations personnalisées sur les dépenses, des moyens de gérer la dette de carte de crédit et des méthodes de paiement moins chères.

En vertu de la réglementation entrée en vigueur en 2018, les émetteurs de cartes de crédit sont tenus de permettre aux clients d’accéder aux données de compte en ligne et de les partager avec des tiers, mais cela ne s’étend pas aux informations telles que les taux d’intérêt et les points du programme de fidélité contenus dans les relevés mensuels.

“Lorsque l’open banking a été envisagé, l’idée de départ était de tout partager sur le relevé bancaire”, a déclaré James Vargas, directeur général de la fintech de notation de crédit DirectID, faisant référence à un cadre permettant aux clients d’accéder et de partager des données financières avec des tiers. “Certaines banques le font, mais d’autres ne donnent même pas de copie PDF.”

Les cas d’utilisation de l’open banking incluent les paiements directs de compte à compte, potentiellement un concurrent moins cher des réseaux de cartes traditionnels tels que Mastercard et Visa, qui font l’objet d’un examen minutieux en ce qui concerne les frais prélevés sur les entreprises, en particulier pour les transactions transfrontalières.

Le groupe de campagne Axe la taxe sur les cartes, qui comprend des organismes commerciaux tels que le British Retail Consortium, la Fédération des petites entreprises et la Retail Charity Association, a estimé qu’au total, les frais de système – qui vont aux réseaux de cartes – et les frais de traitement pourraient coûter aux entreprises au Royaume-Uni 1,9 milliard de livres sterling par an.

“L’une des vraies hontes est que lors du lancement de l’open banking, il a été annoncé comme créant un âge d’or de la concurrence, étant donné à chacun la possibilité d’offrir des produits aux consommateurs”, a déclaré Hamish Blythe, fondateur de fintech Trilo, “mais nous ‘ sont toujours limités sur les données, ce qui signifie que les paiements bancaires ouverts ne peuvent pas résister au système de carte.

Les autres utilisations de l’open banking comprennent de nouvelles formes de notation de crédit, qui peuvent offrir à ceux qui ont des dossiers de crédit «légers» – y compris les immigrants récents et les personnes financièrement exclues – un accès à des prêts plus équitables.

Gary Greenwood, analyste chez Shore Capital, a déclaré : « Ces nouvelles fintechs sont basées sur la possibilité d’accéder aux données, afin d’améliorer la concurrence. Il y a un risque pour les banques si elles ne se conforment pas, elles pourraient se retrouver exposées [to regulatory action].”

Dans sa lettre, Shuker, un ancien député, a déclaré que NatWest et Barclaycard – qui représentent ensemble environ un quart du marché des cartes de crédit au Royaume-Uni – faisaient partie des entreprises qui ne respectaient pas les exigences de partage de données.

NatWest n’avait pas introduit de changements après avoir initialement retardé les mises à jour jusqu’en janvier 2022, a déclaré Shuker.

Barclays, le plus grand fournisseur de cartes de crédit du Royaume-Uni via sa marque Barclaycard, a également été pointé du doigt dans la lettre, qui indiquait qu’il ne mettait à la disposition des clients que des informations limitées via des fournisseurs tiers tels que les fintechs.

NatWest a déclaré: “Nous partageons les informations requises avec nos clients lorsqu’ils consultent leurs comptes de carte de crédit en ligne.”

Barclays a déclaré: “Nous participons activement à l’écosystème bancaire ouvert, en travaillant avec tous les fournisseurs tiers autorisés et en suivant les exigences réglementaires afin d’aider les clients à tirer le meilleur parti de leurs finances.”

“Nous avons de nombreuses ressources en ligne pour aider les développeurs à créer, tester et lancer de nouveaux services bancaires ouverts avec Barclays, ainsi qu’un centre de support dédié pour aider à résoudre tous les problèmes le plus rapidement possible”, ont-ils ajouté.