Le FOMC de mai se maintient dans un contexte d’inflation obstinément élevée

Powell, montrant la confiance de Boucle d’or, baisse la queue

L’ampleur de l’austérité quantitative pour une austérité à long terme est essentielle.

Le ministère des Finances fixe un objectif de solde de trésorerie élevé… le rachat n’est pas une bonne chose

[뉴욕=이데일리 김상윤 특파원] L’intérêt des investisseurs pour les résultats du Comité fédéral de l’Open Market (FOMC), qui seront publiés tôt dans la matinée de la deuxième heure coréenne, augmente. En effet, dans une situation où l’inflation s’est récemment installée, les conditions des marchés financiers peuvent varier considérablement en fonction de la durée pendant laquelle la Réserve fédérale retardera la baisse des taux d’intérêt et de l’ampleur de la baisse. En outre, l’attention est portée à la question de savoir si la Réserve fédérale ajustera le rythme du resserrement quantitatif (QT) annoncé.

|

Faites attention à la bouche de Powell… Faut-il remettre la carte de la hausse des taux d’intérêt sur la table ?

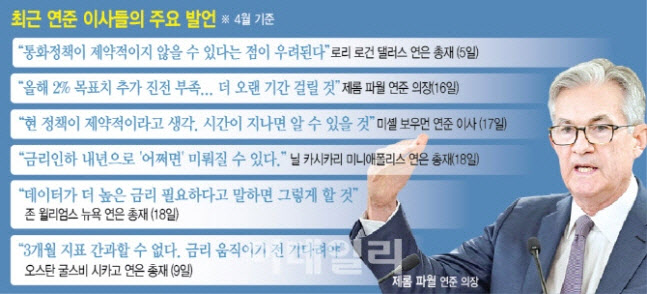

La Réserve fédérale tiendra le FOMC pendant deux jours, du 30 avril au 1er mai (heure locale). Ce FOMC devrait accorder plus d’attention que jamais aux déclarations du président de la Réserve fédérale, Jerome Powell. Le président Powell, qui s’était dit convaincu que l’inflation pouvait être contrôlée même sans récession économique, a récemment démissionné.

Même si l’inflation en janvier et février a été plus élevée que prévu, il a maintenu un signal de colombe (assouplissement monétaire). « Il est trop tôt pour dire si les derniers chiffres sur l’inflation représentent plus qu’un obstacle sur la route », a-t-il déclaré début avril. « Mais les dernières données montrent une croissance solide, un marché du travail fort mais en rééquilibrage et une économie cahoteuse. fois. » « Cela ne change pas sensiblement la situation globale d’une inflation tombant à 2 % dans un sens. » Ils ont maintenu leur confiance dans leur capacité à créer une situation économique « Boucle d’or », qui n’est ni chaude ni froide.

Cependant, lorsque les prix à la consommation ont dépassé les attentes en mars, il a déclaré : « Il y a un manque de progrès supplémentaires vers l’objectif de 2 % cette année », et il a ajouté : « Il faudra probablement plus de temps que prévu pour être sûr que nous nous dirigeons vers cet objectif. la cible. » (cela prend plus de temps que prévu) », a-t-il déclaré, effaçant complètement la couleur de la colombe. Comme les membres du Conseil de la Réserve fédérale ont exprimé à plusieurs reprises des voix bellicistes, le marché s’attend généralement à ce que la Réserve fédérale fasse preuve d’une grande prudence dans la baisse des taux d’intérêt.

“Ce qui sera essentiel, c’est la façon dont le discours de la Fed sur ses perspectives d’inflation évoluera”, a déclaré Jake Schmaier, gestionnaire de portefeuille chez Harbour Capital Advisors. “Fondamentalement, nous avons réaffirmé notre approche fondée sur les données sans aucune référence spécifique au calendrier des taux d’intérêt. des réductions. » « Nous le ferons », a-t-il prédit.

Il est également intéressant de savoir quel type de réponse le président Powell donnera concernant la possibilité d’une hausse des taux d’intérêt. La Réserve fédérale a retiré la carte de la hausse des taux d’intérêt depuis la fin de l’année dernière, et si l’on laisse entendre que la carte de la hausse des taux d’intérêt est toujours en vigueur, les marchés financiers devraient être profondément choqués.

|

◇Ajuster le rythme de l’austérité quantitative pour une longue période d’austérité… Quand et combien ?

Dans cette situation, le marché se demande si la Réserve fédérale ajustera la vitesse du QT. Le QT est un outil de resserrement majeur utilisé par la Réserve fédérale, tout comme l’augmentation du taux d’intérêt de base en absorbant la liquidité du marché en ne réinvestissant pas les obligations achetées par la Réserve fédérale à l’approche de leur échéance ou en vendant les obligations qu’elle détient avant l’échéance. En plus de fixer le taux d’intérêt, elle influence l’orientation de la politique monétaire en modifiant la taille du bilan.

Depuis juin 2022, la Réserve fédérale réduit chaque mois son bilan en éteignant 60 milliards de dollars d’obligations d’État et 35 milliards de dollars de titres adossés à des créances hypothécaires (MBS) sans les réinvestir. En conséquence, la taille du bilan est passée de 9 000 milliards de dollars au début de la pandémie à environ 7 400 milliards de dollars la semaine dernière.

Le problème est que, combiné à des taux d’intérêt élevés, cela peut rapidement réduire la liquidité du marché et provoquer un choc inattendu sur le marché. Dans ce cas, la Réserve fédérale doit mettre en œuvre un assouplissement quantitatif (QE) pour stabiliser le marché financier, mais il existe un risque que les prix augmentent à nouveau. Une politique qui absorbe rapidement les liquidités du marché pourrait s’avérer être un gaspillage d’argent. Dans cette situation, la Réserve fédérale peut être interprétée comme signifiant qu’elle ajustera la vitesse du QT afin de prolonger le resserrement.

Lors d’une conférence de presse après la réunion du FOMC en mars, le président Powell a déclaré : « Le moment est venu de commencer à ralentir le rythme de la contraction des bilans assez rapidement » et a annoncé un plan formel au plus tôt lors de la réunion de mai, suivi d’un QT en mars. Juin ou juillet Ils ont laissé entendre qu’ils essaieraient de contrôler la vitesse. Le marché est attentif à l’ampleur de la diminution de l’ampleur globale du resserrement quantitatif et, en particulier, à l’évolution des achats d’obligations à court ou à long terme.

La question clé est de savoir si le ministère des Finances lancera un rachat (remboursement anticipé des obligations d’État), qui implique l’achat d’obligations d’État à moyen et long terme sur le marché avec les liquidités disponibles. C’est un moyen de fournir de la liquidité au marché. Cependant, le ministère des Finances a annoncé aujourd’hui dans son annonce de remboursement trimestriel qu’il s’attend à un emprunt net de 847 milliards de dollars au troisième trimestre (juillet à septembre) et que le solde de trésorerie à la fin de cette période est de 850 milliards de dollars. Étant donné que l’objectif de solde de trésorerie a été fixé à un niveau plus élevé que prévu, certains estiment que la possibilité d’utiliser le rachat immédiatement pour accélérer la consommation de liquidités a diminué.

ⓒMédias d’information économique complète Quotidien – Reproduction et rediffusion commerciale interdites