Les bénéfices des sociétés de valeurs mobilières provenant des opérations sur produits dérivés devraient diminuer au troisième trimestre. En effet, les taux d’intérêt obligataires ont continué d’augmenter ce mois-ci. Toutefois, à mesure que la volatilité des taux d’intérêt semble diminuer, la stabilité des bénéfices devrait se rétablir à l’avenir.

Selon le secteur de l’investissement financier, le 28, les bénéfices des opérations commerciales et des intérêts sur les produits de cinq grandes sociétés de valeurs mobilières, dont Mirae Asset Securities, Korea Investment Holdings, NH Investment & Securities, Samsung Securities et Kiwoom Securities, devraient enregistrer 402,6 KRW. milliards au troisième trimestre de cette année. Il s’agit d’une baisse de 25,5% par rapport au trimestre précédent.

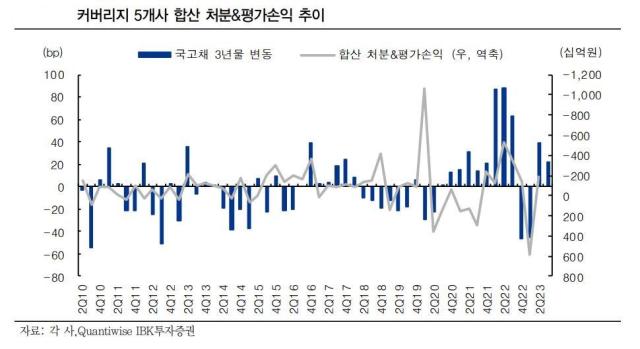

La baisse des bénéfices dans le secteur commercial s’explique par la hausse continue des taux d’intérêt obligataires. Les gains et pertes de cession d’obligations et de valorisation diminuent à mesure que les taux d’intérêt augmentent.

Woo Do-hyeong, chercheur chez IBK Investment & Securities, a expliqué : « Comme la gestion des obligations joue un rôle important dans les opérations de trading et les profits et pertes des produits, les fluctuations des taux d’intérêt peuvent avoir un impact », et a ajouté : « Récemment, la volatilité des taux d’intérêt a diminué, donc la volatilité dans le secteur commercial sera également réduite.

Le montant des remboursements anticipés des titres liés à des actions (ELS) a également diminué. Le remboursement anticipé de l’ELS au troisième trimestre de cette année devrait s’élever à environ 9 000 milliards de wons. Il s’agit d’une baisse de 6,7 % par rapport au trimestre précédent (9 600 milliards KRW).

La raison pour laquelle les remboursements anticipés ELS ont diminué est due à la baisse des indices des principaux pays. Les indices principalement émis comme actifs sous-jacents pour ELS comprennent le S&P500, l’Euro Stax 50, le HSCEI, le KOSPI 200 et le Nikkei 225.

Récemment, l’ELS est principalement émis sous forme de type step-down et comporte 2 à 3 actifs sous-jacents.

Le type step-down est remboursé par anticipation lorsque l’indice de l’actif sous-jacent est supérieur à un certain niveau par rapport au prix initial. La maturité est généralement de 2 à 3 ans et le remboursement anticipé est décidé lors d’une évaluation intermédiaire tous les 6 mois. Dans le cas des ELS d’une maturité de 3 ans, ils font l’objet d’un total de 5 évaluations intermédiaires et sont finalement remboursés à l’échéance. Selon les périodes, les modalités de remboursement diminuent tous les six mois à 90 %, 85 %, 80 %, 75 % et 65 %.

Le chercheur Woo a déclaré : « Pour les ELS progressifs, les pertes sont déterminées par l’indice ayant la performance la plus faible parmi les actifs sous-jacents. » Il a ajouté : « Récemment, l’indice HSCEI a baissé continuellement, ce qui est négatif pour un remboursement anticipé, mais de nombreux Les sociétés de valeurs mobilières ont déjà modifié l’indice HSCEI des actifs sous-jacents. » « Cela a été exclu et le volume des émissions basé sur l’indice HSCEI est en baisse », a-t-il expliqué.

Les bénéfices de gestion d’ELS augmentent avec le remboursement anticipé ou avec la diminution de la proportion d’auto-couverture.

Tout d’abord, en cas de remboursement anticipé de l’ELS, la société de titres peut comptabiliser en une seule fois les frais qui étaient auparavant comptabilisés en plusieurs versements sur la période d’échéance de trois ans. De plus, étant donné que l’ELS remboursé par anticipation est réémis, il présente l’avantage d’augmenter le taux de rotation de la reconnaissance des revenus. En particulier, on peut s’attendre à un effet d’augmentation des bénéfices dans la mesure où les indices atones existants peuvent être remixés au cours du processus de réémission.

Par la suite, la plupart des sociétés de valeurs mobilières procèdent à une auto-couverture ou à une couverture adossée. L’auto-couverture étant opérée par la société de titres elle-même, la volatilité des bénéfices est élevée. En revanche, dans le cas d’une couverture adossée, une petite marge hors coûts d’intrants peut être obtenue car l’opération est répercutée sur la société de couverture.

Le chercheur Woo a déclaré : « Pour que les sociétés de valeurs mobilières réagissent à la couverture, la vitesse et la corrélation des baisses des actifs sous-jacents sont importantes », et a ajouté : « La situation la plus difficile à couvrir est une situation dans laquelle plusieurs actifs sous-jacents chutent en même temps. »

Il a ajouté : « Si l’un des actifs sous-jacents baisse relativement doucement, les pertes peuvent être minimisées grâce à une réponse appropriée. »

- informations sur le journaliste

- Seungwoo Hong

- [email protected]

©’Journal économique mondial en 5 langues’ Aju Economic Daily. Reproduction et redistribution interdites.

![[Emily]Le restaurant Xinghua Tea a fermé ses portes le 31 juillet après 46 ans – 20240504 – Hong Kong News – Daily Ming Pao](https://fs.mingpao.com/pns/20240504/s00046/3a90bdea99604d649b26d34b9c95f67a.jpg)

:quality(85):upscale()/2024/05/02/923/n/24155406/8df9935866340110c439f8.85646455_.jpg)