Wquand j’étais À dix-neuf ans, après avoir appris que j’étais inemployable pour chaque poste de plongeur, de barback et de vente au détail pour lequel j’avais postulé, je me suis retrouvé à travailler comme agent de recouvrement dans une agence de recouvrement tierce. C’était mon travail de motiver les gens à régler leurs dettes face à des intérêts croissants ou à des cotes de crédit ternies, et j’ai été incité à le faire par la possibilité de gagner un pourcentage de commission sur chaque remboursement que j’ai négocié avec succès.

L’une des choses les plus insidieuses dont je me souviens s’être produite dans ce secteur était la manière dont nous proposions de clôturer les comptes si les débiteurs acceptaient de payer une partie de leur solde, généralement de l’ordre de 50 à 75 % du montant impayé. On nous a demandé de formuler cette offre avec une certaine finalité : le débiteur penserait qu’il ne doit plus d’argent, mais en réalité, rien n’empêchait les créanciers de regrouper le reste de la dette auprès d’autres organismes, tout en attendant que le compteur d’intérêts coché. Des dettes comme celles-ci semblaient garantir que les gens n’échapperaient jamais à la main des créanciers usuraires, et le recouvrement des dettes, je m’en rendais compte, n’était qu’un rouage de la machine silencieuse et efficace du système de crédit qui nous assaille.

Des années plus tard, j’ai découvert les écrits de l’anthropologue américain David Graeber sur la dette, dans lesquels il décrivait en détail les objectifs voilés de la dépendance économique, des instruments financiers et de la souscription de dettes. Graeber, anarchiste et militant de premier plan du mouvement Occupy, a qualifié la dette des consommateurs de « pierre angulaire de notre économie ». S’exprimant plus largement dans Dette : les 5 000 premières annéesIl s’agit peut-être de l’étude la plus connue sur le sujet de mémoire récente : « le fait même que nous ne sachions pas ce qu’est la dette, la flexibilité même du concept, est à la base de son pouvoir. Si l’histoire montre quelque chose, c’est qu’il n’y a pas de meilleur moyen de justifier des relations fondées sur la violence, de les rendre morales, qu’en les recadrant dans le langage de la dette.» Il pensait que la dette était une imposition que ceux au pouvoir imposaient à leurs « victimes », qu’il s’agisse de banques, d’États-nations ou même de membres de syndicats du crime organisé.

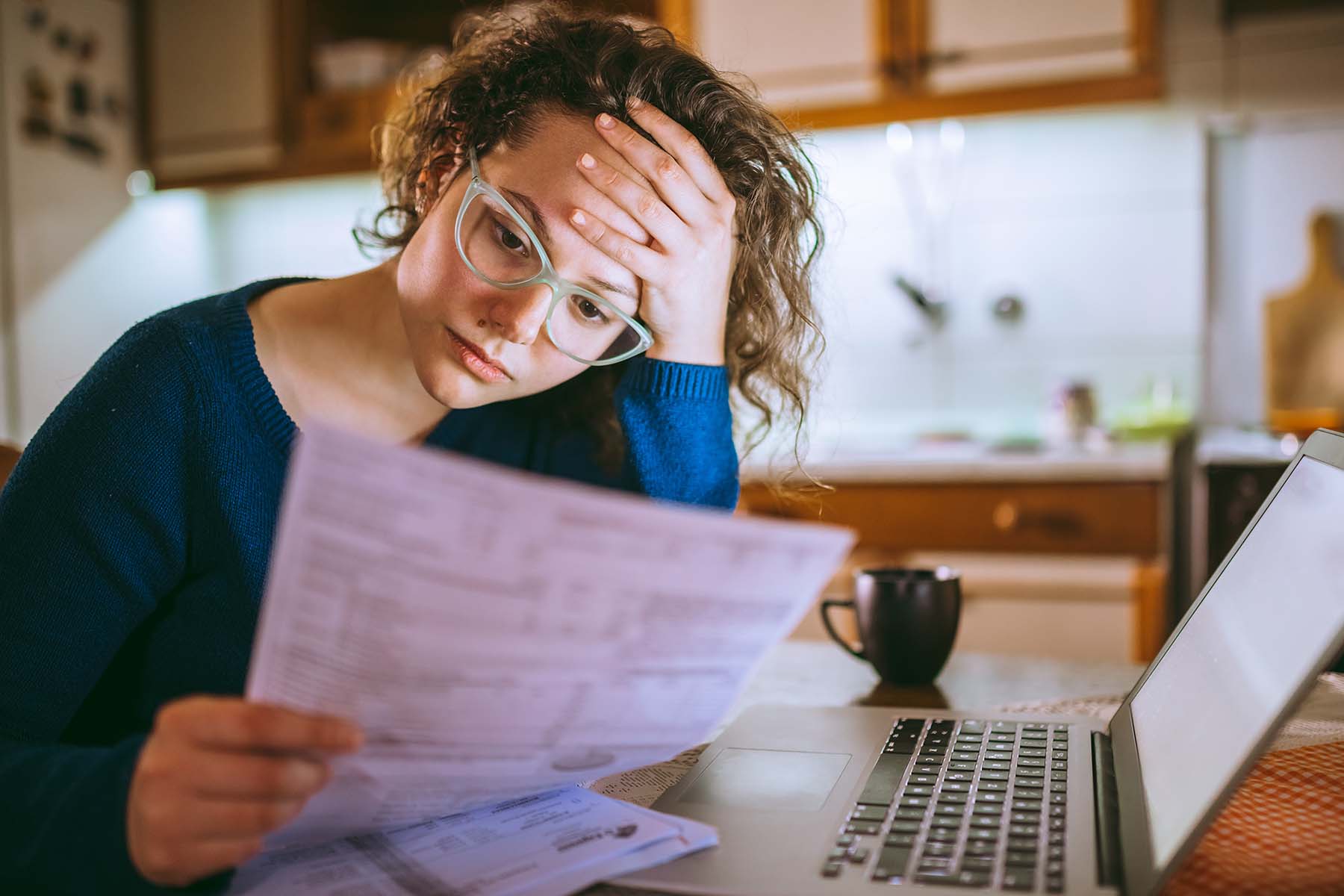

La dette des consommateurs au Canada ayant atteint 2 450 milliards de dollars d’ici la fin de 2023, soit une augmentation de 3,2 % par rapport à l’année précédente, il est clair que la crise de la dette continuera de définir la mobilité sociale des Canadiens. En réponse aux taux d’inflation effarants, la Banque du Canada a augmenté les taux d’intérêt à plusieurs reprises depuis 2022. Cette décision influence le montant que les Canadiens devront rembourser sur leurs prêts hypothécaires et leurs prêts à taux variable. Les analystes de Bay Street s’attendent à ce que la banque commence à réduire ses taux seulement au cours du premier semestre 2024, mais il faudra des années aux consommateurs pour se remettre des taux d’intérêt élevés.

Le rôle que les gouvernements devraient jouer dans la gestion de ces relations d’emprunt et de prêt – sans parler de l’économie en général – fait l’objet de débats depuis longtemps. Les partisans d’une économie de type laissez-faire et retombée ont tendance à croire que la déréglementation résoudra toutes les inefficacités du marché. En revanche, lorsque les pays sont au bord de la crise économique, la réglementation étatique sous la forme de plans de sauvetage, de réductions d’impôts et d’autres ajustements économiques peut être utilisée pour corriger les défaillances du marché. D’autres, comme Graeber, plaident en faveur d’interventions de nature plus radicale.

Il est beaucoup plus facile pour les gouvernements de modifier ou de bricoler les arrangements économiques existants que de procéder à des réformes qui pourraient avoir des effets considérables – pas tous positifs – sur les Canadiens criblés de dettes.

En 2023, le gouvernement fédéral éliminé intérêts sur les prêts étudiants fédéraux. Le gel des intérêts sur les prêts étudiants est une évolution encourageante. L’accès à l’éducation et au logement sont parfois considérés comme des éléments faisant partie intégrante de l’État-providence, au même titre que les soins de santé universels et un programme de prestations d’assurance sociale pour les retraités. Mais le gel soulève la question de savoir s’il est possible pour les gouvernements de faire des progrès plus substantiels lorsqu’il s’agit de moderniser le système d’accumulation de la dette actuellement en place.

Un jubilé de la dette, que Graeber a fortement préconisé, aurait pu être un programme sans précédent d’annulation de la dette dans les secteurs privé et public – un nettoyage des dettes. Les chances sont cependant très improbables : une telle décision aurait déstabilisé le marché canadien de la titrisation de la dette, évalué à plusieurs milliards de dollars.

La titrisation de dettes consiste pour les banques et autres institutions financières à regrouper les prêts existants (hypothèques, prêts personnels, dettes de cartes de crédit) et à les vendre à des sociétés tierces, qui convertissent ensuite les dettes en actifs pouvant être achetés et négociés par les investisseurs. La vente de ces offres groupées fournit une injection de liquidités aux banques et renouvelle leur capacité à accorder de nouveaux prêts aux emprunteurs en manque de crédit. Ce processus alambiqué est devenu si bien ancré que le modifier déstabiliserait l’ensemble du secteur bancaire.

L’interdiction temporaire imposée par le gouvernement fédéral à l’achat d’une maison par des non-Canadiens est un autre exemple de cette expérimentation économique. La loi empêche effectivement les entités commerciales et les particuliers étrangers d’acheter des propriétés résidentielles jusqu’en 2027 – l’espoir étant que cet ajustement calmera la surchauffe du marché immobilier canadien.

Mais en mars 2023, le gouvernement fédéral rétropédalé en reclassant les seuils de contrôle étranger des entreprises afin que moins d’entreprises s’identifient comme appartenant à des étrangers, permettant ainsi à davantage de capitaux d’investissement étrangers de réaliser des acquisitions de terrains vacants résidentiels et à usage mixte pendant l’interdiction du logement.

Si la volonté politique d’aider les Canadiens qui ne sont pas nés avec de l’argent à posséder une maison, une voiture, des appareils électroménagers et d’autres produits essentiels fait défaut, alors peut-être que la seule solution à la crise de l’abordabilité – paradoxalement – est que les individus s’endettent encore plus. En fait, Joseph Heath, intellectuel public et professeur de philosophie à l’Université de Toronto, soutient que le véritable problème de l’économie n’est pas que les gens sont trop endettés, mais plutôt qu’ils n’en ont pas assez. Il estime que les banques ont été trop conservatrices en matière de crédit aux emprunteurs.

Cela ne veut pas dire que les conditions économiques actuelles constituent le moyen le plus efficace d’organiser une société – combattre la dette par davantage de dette semble être une approche auto-annihilatrice de la discipline budgétaire – mais Heath estime qu’il existe une grave mauvaise répartition des revenus sur les revenus des citoyens. des vies.

Heath n’est pas d’accord avec l’évaluation de Graeber selon laquelle notre système d’endettement actuel menace « d’anéantir l’humanité à chaque génération environ ». Dans notre conversation sur la situation financière du pays, il a fait valoir que les processus d’endettement ne sont pas intrinsèquement biaisés pour nuire à l’emprunteur. En fait, dit-il, « au cours du XXe siècle, les conditions de l’endettement ont évolué en faveur de l’emprunteur ».

« Les chances de remboursement des créanciers diminuent à mesure que les lois favorisent le débiteur », affirme Heath, « avec pour résultat une hausse des taux d’intérêt. Le complément de ces programmes favorables aux débiteurs sera toujours des taux d’intérêt plus élevés, ce qui constitue essentiellement un moyen d’indemniser collectivement les personnes en défaut de paiement.

« Les gens qui ont une compréhension simple de la justice distributive la voient comme une sorte de compétition entre les riches et les pauvres », explique Heath. « Ils pensent que leur sympathie doit aller vers les pauvres lorsqu’il s’agit de dette, car par définition, le créancier est plus riche que le débiteur. Il existe une vision classique de gauche qui considère toujours le débiteur comme la personne opprimée dans cette relation.»

« Les jeunes devraient avoir accès à davantage de crédit qu’ils n’en ont actuellement », dit-il. Les jeunes ont généralement un potentiel de revenus important mais un faible capital financier, tandis que les quinquagénaires disposent généralement d’un capital financier nettement plus important (même si cela devient de moins en moins vrai à mesure qu’une nouvelle génération de travailleurs lutte pour financer sa retraite). « L’idéal serait d’égaliser le capital financier tout au long de la vie des gens », dit Heath.

Heath estime que le rôle d’une bonne politique publique est de parvenir à cette péréquation ; Étant donné que les jeunes sans propriété ne peuvent pas obtenir le type de prêts dont ils ont besoin pour accéder au marché du logement, le système de crédit semble ne pas servir une grande partie de sa base de consommateurs.

Alors que des millions de Canadiens sont aux prises avec des difficultés liées au logement et à d’autres coûts de la vie qui montent en flèche, les courtiers hypothécaires s’attendent à ce que les emprunteurs paient 20 à 40 % de plus en intérêts. quand ils renouvellent en 2025, et on s’attend à ce que les Canadiens résidant dans les grands centres urbains paient déjà plus que les 30 pour cent recommandés en salaire net sur le loyer – ils devront faire preuve de créativité pour garantir que leurs besoins humains fondamentaux soient satisfaits, encore plus si la conception actuelle de l’État-providence n’inclut plus l’accessibilité financière du logement ni l’offre de logements adaptés.

Les consommateurs de tous horizons qui investissent sur le marché de la titrisation de dettes pourraient constituer une option actuellement viable pour générer des revenus indispensables, suggère Heath.

« L’idéal dans notre société est que les jeunes soient en fait beaucoup plus endettés qu’ils ne l’ont actuellement. Il y aura toujours de nombreux objectifs contradictoires en jeu, mais la politique tente de trouver la quadrature du cercle.

Jean Marc Ah-Sen est l’auteur de Grand Menteur, Dans le style mendiant de l’imitationet Tanneur Kilworthy. Il vit à Toronto.

#Nous #sommes #endettés #jamais #maintenant

2024-03-27 10:30:27