Publié le 14 décembre 2025. L’action Pinterest, actuellement cotée autour de 26 $ (environ 24 €), suscite l’interrogation : s’agit-il d’une opportunité d’investissement discrète ou d’un piège à valeur ? Des analyses récentes suggèrent une sous-évaluation potentielle, malgré une performance mitigée sur les derniers mois.

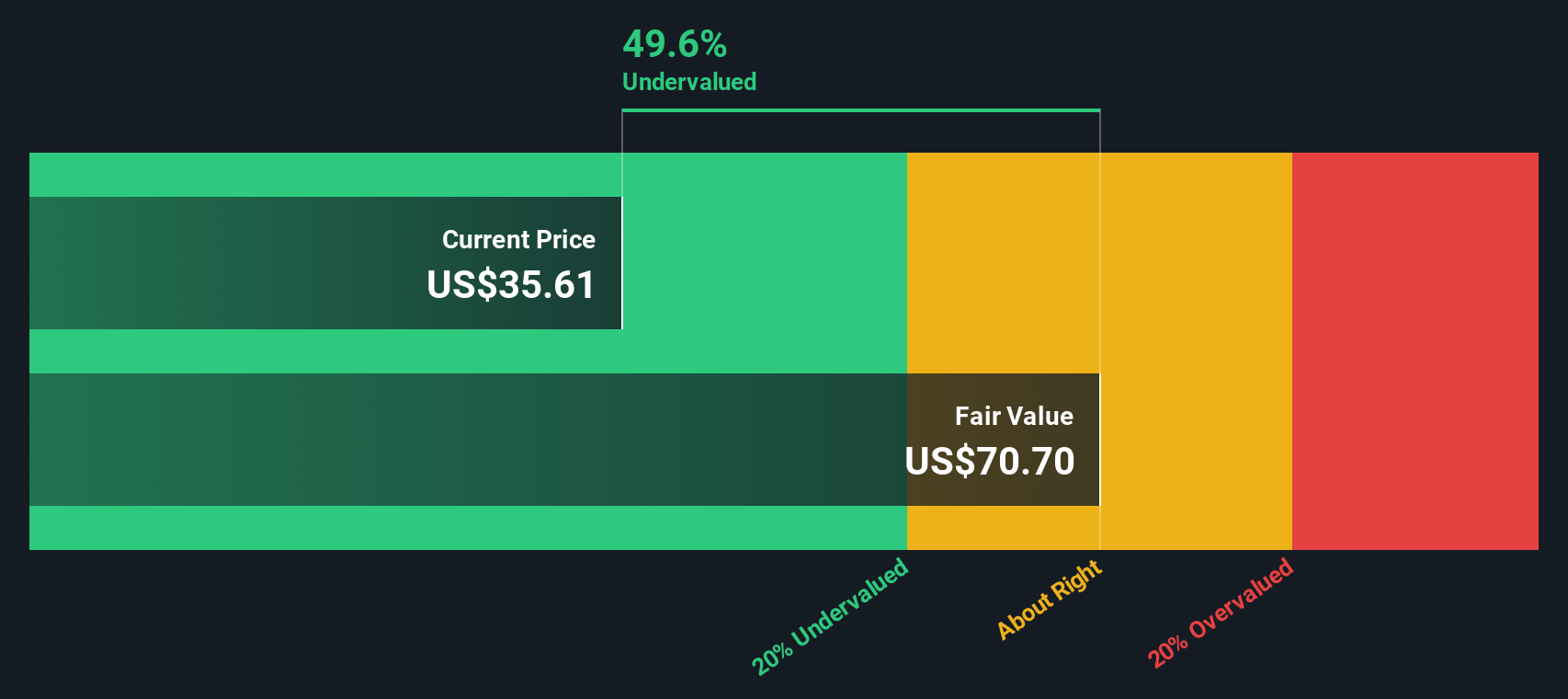

- Pinterest affiche un score de 6/6 aux tests d’évaluation, indiquant une possible sous-estimation par le marché.

- Les investisseurs semblent désormais plus sensibles aux tendances des dépenses publicitaires numériques et à la capacité de Pinterest à monétiser sa base d’utilisateurs qu’aux nouvelles ponctuelles.

- Une analyse des flux de trésorerie actualisés (DCF) estime la valeur intrinsèque de l’action à environ 51,32 $ (environ 47 €), soit une décote de 49,4 % par rapport au cours actuel.

Pinterest a connu un parcours boursier contrasté ces derniers temps. Sur la semaine écoulée, l’action a reculé de 2,8 %, et sur le dernier mois, de 2,4 %. Depuis le début de l’année, la baisse atteint 15,0 %. Néanmoins, sur trois ans, le titre affiche une progression de 4,8 %, bien qu’il reste inférieur de 63,1 % à son niveau d’il y a cinq ans.

Les mouvements de prix de Pinterest sont de plus en plus influencés par les anticipations de croissance à long terme et de rentabilité, plutôt que par des événements conjoncturels. Les investisseurs scrutent attentivement l’évolution des dépenses publicitaires numériques et la capacité de la plateforme à transformer sa base d’utilisateurs, très attachée au contenu visuel, en revenus.

Selon les données de Simply Wall St, Pinterest obtient un score parfait de 6/6 aux contrôles d’évaluation, ce qui suggère que le marché pourrait sous-évaluer l’entreprise selon plusieurs critères. Une analyse approfondie des flux de trésorerie actualisés (DCF) révèle une valeur intrinsèque estimée à 51,32 $ par action. En actualisant les flux de trésorerie futurs, le modèle prend en compte un flux de trésorerie disponible annuel estimé à 2,34 milliards de dollars (environ 2,16 milliards d’euros) d’ici 2035, sur la base des prévisions des analystes et des extrapolations de Simply Wall St.

Ce calcul implique une décote d’environ 49,4 % par rapport au cours actuel de l’action, signalant un écart potentiel entre la perception du marché et la valeur suggérée par ces hypothèses de flux de trésorerie. Vous pouvez suivre cette analyse dans votre liste de surveillance ou votre portefeuille, ou découvrir 908 autres actions potentiellement sous-évaluées sur la base des flux de trésorerie.

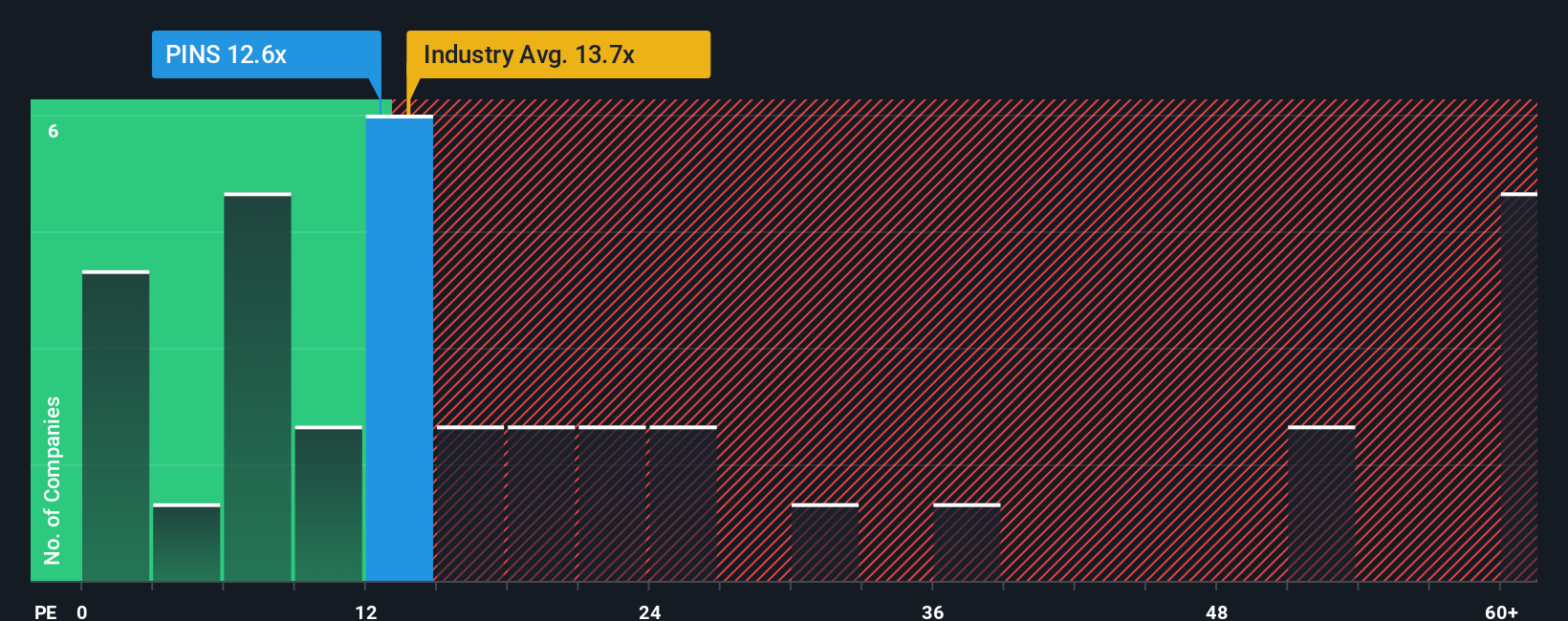

Une autre approche, basée sur le ratio cours/bénéfice (PE), révèle également une possible sous-évaluation. Pinterest se négocie actuellement à un multiple de 8,8x ses bénéfices, bien en dessous de la moyenne du secteur des médias et services interactifs (17,4x) et de celle d’un groupe de pairs plus large (66,3x). Simply Wall St estime un ratio PE équitable d’environ 14,5x pour Pinterest, tenant compte de sa croissance, de ses marges et de son profil de risque. Ce multiple suggère que le marché ne valorise pas pleinement le potentiel de rentabilité de l’entreprise.

Pour affiner votre analyse, Simply Wall St propose un outil de “Narratives” qui vous permet de modéliser différents scénarios de croissance et de rentabilité pour Pinterest, et d’évaluer leur impact sur la juste valeur de l’action. Un scénario optimiste pourrait tabler sur une monétisation plus rapide et des marges plus élevées, conduisant à une juste valeur d’environ 42,63 $ par action. Un scénario plus prudent pourrait envisager une croissance plus lente et des marges plus faibles, ramenant la juste valeur à environ 37,28 $.

Vous pouvez partager votre propre analyse et consulter les opinions d’autres investisseurs sur la communauté Simply Wall St.

Cet article de Simply Wall St est de nature générale. Nous fournissons des commentaires basés sur des données historiques et des prévisions d’analystes uniquement en utilisant une méthodologie impartiale et nos articles ne sont pas destinés à constituer des conseils financiers. Il ne constitue pas une recommandation d’achat ou de vente d’actions et ne tient pas compte de vos objectifs, ni de votre situation financière. Notre objectif est de vous proposer une analyse ciblée à long terme basée sur des données fondamentales. Notez que notre analyse peut ne pas prendre en compte les dernières annonces des entreprises sensibles aux prix ou les éléments qualitatifs. Simply Wall St n’a aucune position sur les actions mentionnées.

Le nouvel ETF de paiements est en ligne sur le NASDAQ :

L’argent circule en temps réel et un ETF nouvellement coté offre désormais aux investisseurs une exposition directe. Règlement rapide. Garde institutionnelle. Accès simple.

Découvrez comment ce lancement pourrait remodeler les portefeuilles

Contenu sponsorisé

Nouveau : Gérez tous vos portefeuilles d’actions en un seul endroit

Nous avons créé le compagnon de portefeuille ultime pour les investisseurs en actions, et c’est gratuit.

• Connectez un nombre illimité de portefeuilles et voyez votre total dans une seule devise

• Soyez alerté des nouveaux signes d’avertissement ou risques par e-mail ou mobile

• Suivez la juste valeur de vos actions

Des retours sur cet article ? Inquiet du contenu ? Entrer en contact avec nous directement. Vous pouvez également envoyer un e-mail à [email protected]