Publié le 30 septembre 2025 11:54:00. Le nombre d’hypothèques à taux très bas aux États-Unis continue de diminuer lentement, un phénomène qui maintient le marché immobilier dans une situation de blocage, alors que les taux d’intérêt remontent et que l’inflation persiste.

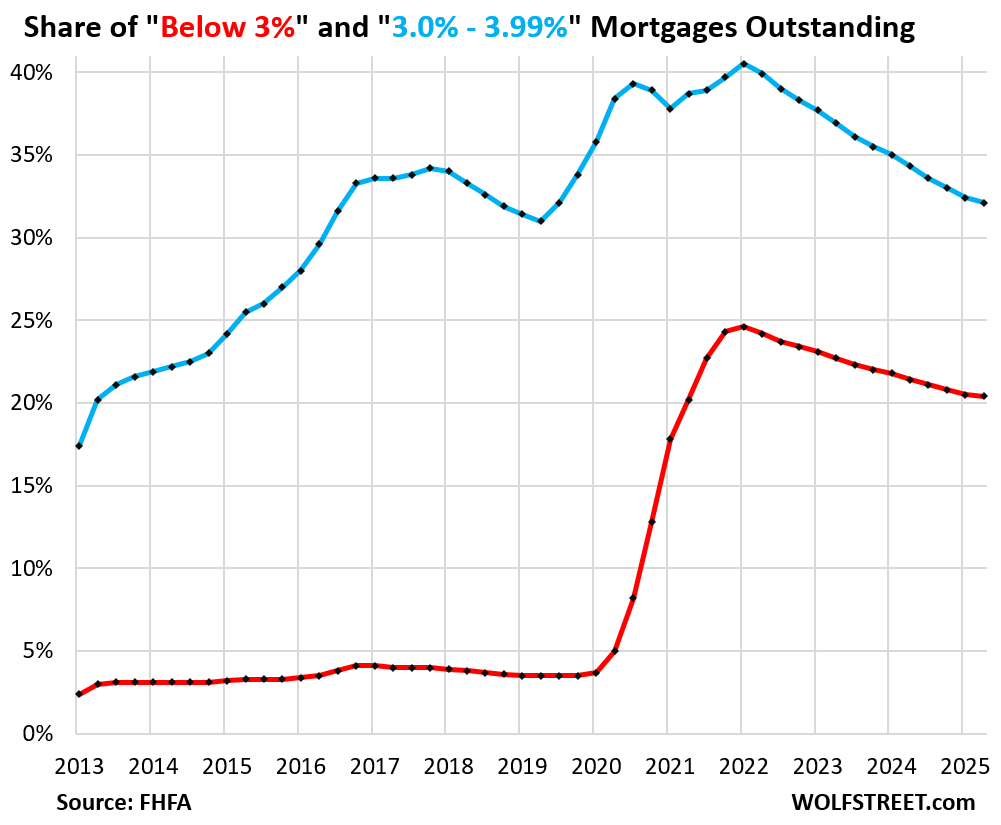

- La part des hypothèques à un taux inférieur à 3 % a atteint son plus bas niveau depuis le deuxième trimestre 2021, s’établissant à 20,4 %.

- La proportion des hypothèques entre 3 % et 3,99 % a également diminué, atteignant 32,1 %, un niveau jamais vu depuis le troisième trimestre 2019.

- L’augmentation des taux d’intérêt, combinée à la hausse des prix de l’immobilier, a créé une situation où de nombreux propriétaires hésitent à vendre, limitant ainsi l’offre sur le marché.

La part des hypothèques à taux inférieur à 3 % a diminué au deuxième trimestre pour atteindre 20,4 % de l’ensemble des prêts immobiliers en circulation, selon les données de la Federal Housing Finance Agency (FHFA). Il s’agit du pourcentage le plus faible enregistré depuis le deuxième trimestre 2021. Bien que cette part soit en baisse depuis son pic au premier trimestre 2022, le rythme de cette diminution reste lent, avec une baisse de seulement 4,2 points de pourcentage en trois ans.

Cette érosion progressive des hypothèques à taux ultra-bas témoigne de la lente sortie des propriétaires et des investisseurs de ce qu’on appelle l’« effet de verrouillage ». En effet, de nombreux emprunteurs hésitent à vendre leur bien et à contracter un nouveau prêt à un taux d’intérêt plus élevé, ce qui limite l’offre de logements sur le marché.

Parallèlement, la part des hypothèques situées entre 3 % et 3,99 % a diminué de 30 points de base pour atteindre 32,1 %, son niveau le plus bas depuis le troisième trimestre 2019. Ces chiffres confirment la tendance générale à la remontée des taux d’intérêt.

Au début de 2020, les taux hypothécaires ultra-bas ont déclenché une vague massive de refinancements, entraînant une explosion du nombre de prêts à faible taux. Au premier trimestre 2022, 65 % de toutes les hypothèques avaient un taux d’intérêt inférieur ou égal à 3,99 %. Cette situation était due aux politiques monétaires accommodantes de la Réserve fédérale américaine (Fed), qui ont contribué à faire flamber les prix de l’immobilier sur de nombreux marchés de 50 % et plus en seulement deux ans.

Ces hypothèques à taux très bas représentent un avantage financier considérable pour les emprunteurs, car l’inflation actuelle se situe autour de 3 % et tend à s’accélérer. Dans ce contexte, emprunter à un taux égal ou inférieur à l’inflation revient à obtenir de l’argent gratuitement.

Cependant, ces taux bas et la flambée des prix immobiliers ont contribué à bloquer le marché immobilier pendant trois ans. Les propriétaires, bénéficiant de taux avantageux, ont été dissuadés de déménager, soit parce qu’ils ne souhaitaient pas perdre cet avantage, soit parce qu’ils ne pouvaient pas se permettre d’acheter un nouveau logement à un prix considérablement plus élevé.

La part des hypothèques entre 4,0 % et 4,99 % a également diminué, atteignant 17,9 %, son niveau le plus bas depuis 2013, contre 40 % en 2019. À l’inverse, la part des hypothèques à 6 % a augmenté pour atteindre 19,7 % au deuxième trimestre, son niveau le plus élevé depuis le quatrième trimestre 2015, contre 7,3 % au point bas du deuxième trimestre 2022.

Cette augmentation est toutefois lente, car les ventes de logements ont chuté et les refinancements se sont effondrés, ce qui a entraîné une baisse de la demande de nouveaux prêts hypothécaires. La part des hypothèques entre 5,0 % et 5,99 % est restée relativement stable au cours des deux dernières années, autour de 10 %.

Actuellement, des hypothèques à taux fixe sont proposées dans cette fourchette. Par exemple, le taux d’intérêt moyen pour une hypothèque conforme à 15 ans était de 5,49 % la semaine dernière, selon Freddie Mac. La Navy Federal Credit Union propose des prêts VA à taux fixe sur 30 ans à partir de 5,375 %.

L’hypothèque fixe à 30 ans à un taux inférieur à 3 % est un produit de la politique d’assouplissement quantitatif (QE) de la Fed. Ces taux n’existaient pas avant que la Fed ne commence à acheter des milliards de dollars de titres, y compris des titres adossés à des hypothèques, à partir du début de 2009, puis massivement de 2020 au début de 2022.

Depuis mi-2022, la Fed tente de corriger les effets de cette politique, notamment l’explosion des prix de l’immobilier et la montée de l’inflation. Elle a déjà réduit son bilan de 2,36 billions de dollars et continue de le faire. Plus d’informations sur la réduction du bilan de la Fed.

Les hypothèques à taux ultra-bas ont été un phénomène bref dans l’histoire, bien que beaucoup considèrent aujourd’hui qu’elles étaient la norme et que les taux actuels sont trop élevés. En réalité, ce sont les prix de l’immobilier qui sont trop élevés, et non les taux hypothécaires.

Les données de la FHFA sur la part des hypothèques par taux ne remontent qu’à 2013, ce qui ne reflète que l’ère où la politique de QE avait déjà comprimé les taux hypothécaires.

Entre le début de 2021 et 2022, le taux hypothécaire fixe moyen à 30 ans était inférieur à l’inflation mesurée par l’indice des prix à la consommation (IPC), ce qui signifie des taux hypothécaires « réels » négatifs, une situation plus avantageuse que d’obtenir de l’argent gratuitement ! Au sommet de cette situation, les taux hypothécaires « réels » étaient inférieurs de 4 points de pourcentage à l’IPC, avec des taux hypothécaires inférieurs à 3 % et une inflation de l’IPC dépassant 7 %. Ce sont les moments les plus insolites jamais vécus sur le marché hypothécaire, et ils ont déstabilisé le marché immobilier en provoquant une flambée historique des prix des logements (qui est maintenant en train de se corriger sur de nombreux marchés) et l’effet de verrouillage.

Pour aller plus loin